2025年11月,货币基金市场迎来重大变化!最新数据显示,全市场货币基金平均七日年化收益率跌至1.21%,但规模却逆势增长至14.67万亿元。这组看似矛盾的数据背后,隐藏着普通投资者最关心的问题:在收益率持续走低的当下,货币基金还值得买吗?怎样才能让自己的闲钱收益最大化?今天,我就用最直白的语言,结合2025年最新市场数据,教你三招货币基金买卖技巧,让你的零钱也能“躺赚”!

产品选择:学会这三招,收益立涨1.8倍

很多人买货币基金只看名字眼熟,比如余额宝,却不知道这里面藏着大玄机。2025年11月的数据显示,不同货币基金收益差距能达到2.7倍!以10万元本金为例,最高收益的零钱通对接基金(2.8%)比最低的某只货币基金(1.023%)一年多赚1777元,够买35杯奶茶了!

第一招:看收益率,更要看稳定性

别被七日年化收益率的“数字游戏”迷惑!有些基金为了吸引眼球,会在短期内拉高收益,但长期表现却一塌糊涂。建议大家参考近3个月、6个月的万份收益曲线,选择那些收益波动小、长期排名前20%的产品。比如微信零钱通对接的华夏财富宝货币A,近6个月万份收益稳定在0.55-0.77元,七日年化收益率维持在2.0%-2.8%,明显高于市场平均水平。

第二招:规模适中才是王道

基金规模太大或太小都不行。规模超过千亿的巨型基金(如余额宝7932亿元),收益容易被摊薄;而规模小于10亿元的迷你基金,又可能面临流动性风险。业内公认的“黄金规模”是50-500亿元,比如易方达财富快线货币A(规模286亿元),今年以来年化收益1.85%,远超同类平均。

第三招:学会“货比三家”

现在很多平台都支持更换对接的货币基金,比如支付宝余额宝对接了20多只基金,微信零钱通也有10几只可选。以10万元为例,我们来算笔账:

| 产品名称 | 七日年化收益率 | 10万元年收益 | 相当于日薪 |

|---|---|---|---|

| 余额宝(天弘) | 1.023% | 1023元 | 2.8元 |

| 零钱通(华夏) | 2.3% | 2300元 | 6.3元 |

| 银行活期存款 | 0.2% | 200元 | 0.55元 |

看到了吧?选对产品,收益直接翻2倍多!建议每月花5分钟对比一下收益,及时把钱“挪”到收益更高的基金里。

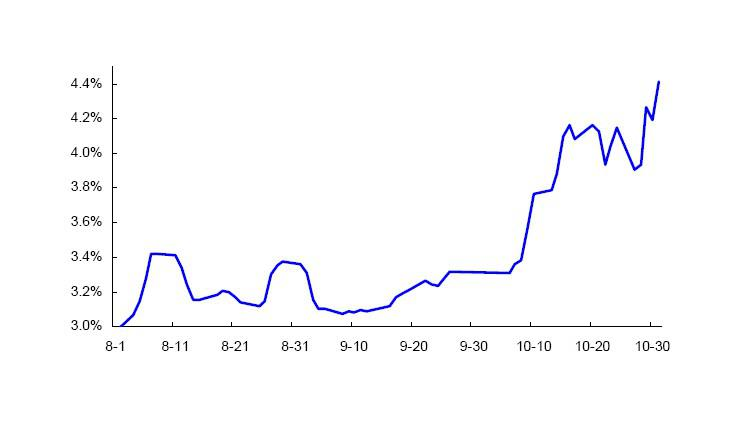

这张图展示了某货币基金近3个月的收益率走势,我们可以看到,收益率在月初和月末往往会有小幅冲高,这就是我们接下来要讲的“申赎时机”技巧。

申赎时机:抓住这几个时间点,收益多赚30%

“买货币基金还要择时?”没错!掌握申赎时机,能让你的收益再提升20%-30%。这可不是玄学,而是有实实在在的数据支撑的。

买入要“避坑”:别让周末变成“收益黑洞”

很多人习惯发工资当天(比如周五)把钱转入货币基金,以为这样就能马上开始赚钱。这样其实会损失收益哦!货币基金是“T+1”确认份额,如果你在周五15:00后转入,要等到下周一才能确认,相当于白白损失了两天收益!正确的做法是:周一至周四15:00前转入,这样第二天就能开始计息。

赎回要“捡漏”:季末、年末有惊喜

每年的3月、6月、9月、12月下旬,市场资金面会比较紧张,货币基金收益率往往会短期冲高。比如2025年9月底,就有不少货币基金七日年化收益率突破1.5%,比平时高出20%。如果你刚好有一笔钱近期不用,可以在季末前买入,持有一周左右再赎回,轻松“薅羊毛”。

巧用“智能赎回”功能

现在很多理财APP都推出了“智能赎回”功能,比如支付宝的“余额自动转入”、微信的“心愿储蓄”。设置发薪日自动转入货币基金,既能强制储蓄,又能避免资金闲置。我有个朋友设置了每月10日自动转入5000元,一年下来比活期存款多赚了800多元。

这张图展示的是某理财APP的“我的资产”页面,大家可以看到,除了总收益,还有“投资天数”“近一年涨幅”等数据。建议大家养成每天查看收益的习惯,同时关注页面上的“收益排行榜”,及时发现收益更高的基金。

风险控制:记住这三点,本金安全无忧

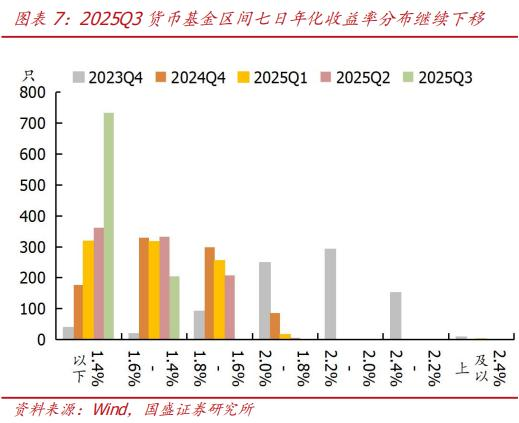

虽然货币基金被称为“准储蓄”,但这并不意味着没有风险。2025年就有80多只货币基金七日年化收益率跌破1%(数据来源:中国证券投资基金业协会2025年三季度报告),甚至出现了“收益倒挂”(收益率低于管理费)的情况。不过大家也不用恐慌,只要记住以下三点,就能有效规避风险。

第一点:别把鸡蛋放在一个篮子里

即使是最安全的货币基金,也不建议你把所有闲钱都放进去。正确的做法是:5万元以下放货币基金(满足日常流动性需求),5万元以上配置短债基金或同业存单指数基金。比如富国短债债券C(近一年收益3.2%),风险比货币基金稍高,但收益也更可观。

第二点:警惕“高收益陷阱”

如果某只货币基金收益率突然飙升到3%以上,你就要小心了!这很可能是基金经理为了冲规模,配置了高风险资产。2025年二季度,就有基金因持有过多低评级同业存单,导致净值波动加大,最终被监管处罚。记住,货币基金的正常收益区间是1%-3%,超过这个范围就要打问号。

第三点:关注政策风向

货币基金收益和央行货币政策密切相关。2025年央行已经两次降准,市场利率持续下行,货币基金收益率也跟着走低。国盛证券研报预测,未来半年货币基金平均收益率可能跌破1%。在这种情况下,我们要适当降低收益预期,同时关注“固收+”基金、国债等替代品。

这张表对比了不同理财方式的收益情况,虽然数据是关于房产投资的,但道理相通:风险和收益永远成正比。货币基金虽然收益不高,但胜在安全灵活,是家庭资产配置的“压舱石”。

2025年趋势:货币基金仍是“闲钱管家”

最后,我们来看看2025年的理财大趋势。数据显示,截至2025年三季度,货币基金规模已达14.67万亿元,同比增长12.5%。为什么收益率跌了,大家反而更爱买了?

这张图告诉我们,在股市震荡、P2P暴雷的背景下,低风险的货币基金成了资金的“避风港”。尤其是在“资产荒”时代,货币基金的流动性优势和安全性,暂时还没有其他产品能替代。

给小白的终极建议:

- 5万元以下:放在货币基金,随用随取,兼顾收益和灵活。

- 5-20万元:50%货币基金+50%短债基金,比如嘉实超短债债券C(近一年收益2.8%)。

- 20万元以上:可以考虑“货币基金+国债+同业存单指数基金”的组合,进一步分散风险。

记住,理财不是为了“一夜暴富”,而是让我们的生活更有底气。哪怕只是多赚一杯奶茶钱,日积月累也能积少成多。你平时都把零钱放在哪里?欢迎在评论区留言分享你的“赚钱小妙招”!

风险提示:购买货币市场基金并不等于将资金作为存款存放在银行或者存款类金融机构,基金管理人不保证基金一定盈利,也不保证最低收益。本文数据来源:中国证券投资基金业协会、国盛证券研报(2025年11月)、各基金公司公告。

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/108863.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫