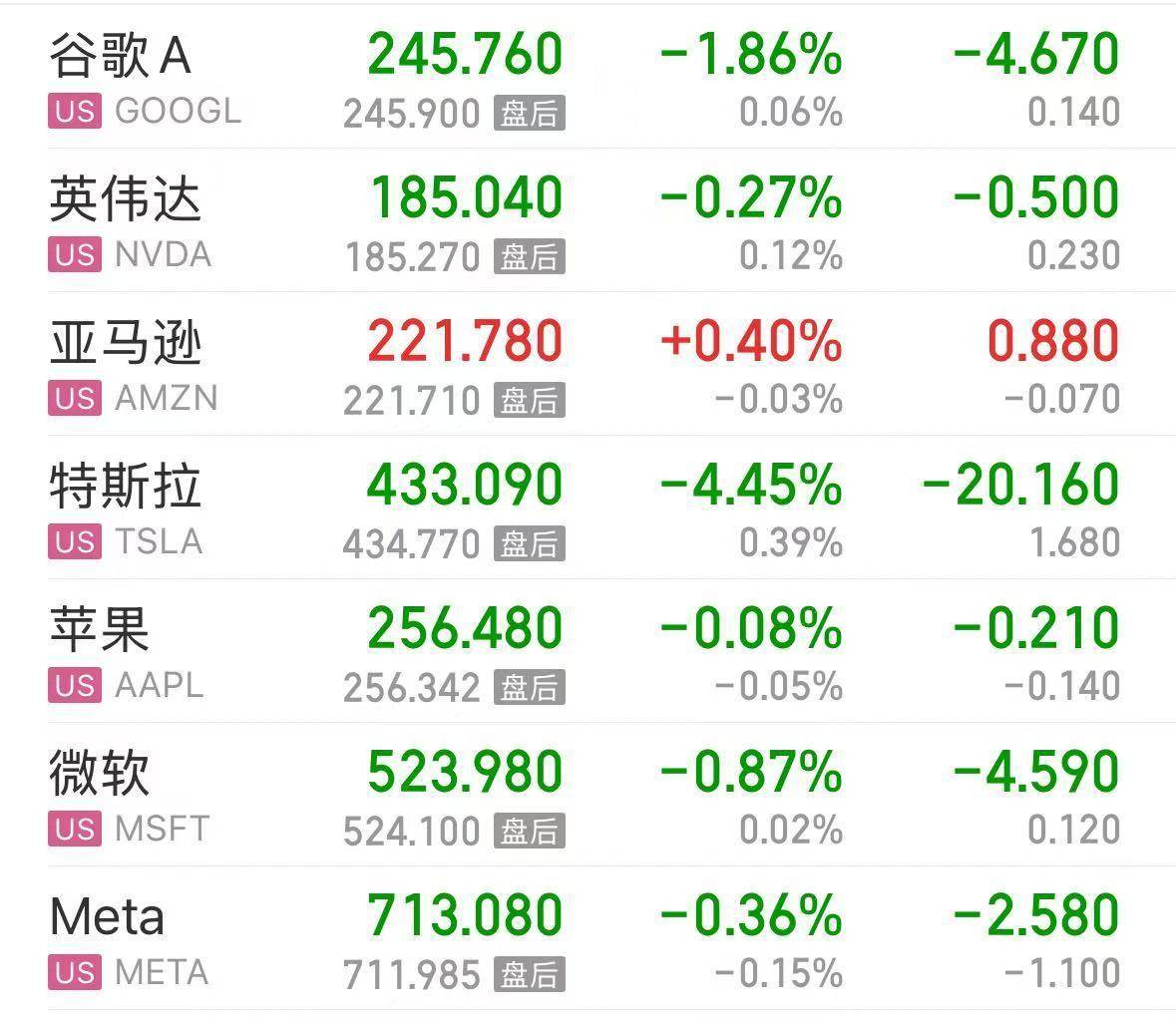

美股市场 9 月 25 日的交易时段,特斯拉股价以超过 4% 的跌幅收盘,市值单日蒸发 645 亿美元,折合人民币高达 4602 亿元 —— 这一数字相当于中国新能源车企蔚来当前总市值的 3 倍有余,也接近小鹏汽车最新市值的 4 倍。这场突如其来的市值雪崩,不仅让特斯拉 9 月 10 万亿元的总市值规模出现明显缩水,更折射出这家新能源巨头在宏观环境、经营基本面与管理层信任度上的多重危机。

宏观政策的转向成为压垮股价的第一道重锤。尽管美联储在 9 月 17 日宣布降息 25 个基点至 4.00%-4.25%,但点阵图释放的信号远比降息本身更令市场不安:2026 年与 2027 年的累计降息幅度仅为 25 个基点,较此前市场预期的 50 个基点近乎腰斩。对于依赖未来现金流折现估值的科技股而言,这种 “渐进宽松” 的预期直接压制了估值空间,而作为科技与汽车跨界代表的特斯拉首当其冲。叠加特朗普政府关税政策带来的供应链成本担忧,纳斯达克指数本季度已累计下跌 10%,特斯拉的股价波动正是科技股整体承压的缩影。

比宏观环境更刺眼的是特斯拉疲软的经营数据。2025 年第二季度,公司自由现金流骤降至 1.46 亿美元,较去年同期的 13.18 亿美元暴跌 89%,而资本支出却逆势增至 23.94 亿美元,同比上升 5%。现金流的大幅收缩与支出增加形成尖锐反差,让市场对其资金链健康度产生疑虑。更关键的是交付量预期的分歧:高盛虽将第三季度交付预期上调至 45.5 万辆,但市场普遍担忧美国联邦税收抵免政策在 9 月 30 日到期后,前期提前透支的购车需求将引发销量滑坡,若实际交付未能达到 47.5 万辆的市场基准线,获利回吐压力将进一步加剧。这种担忧并非空穴来风,今年第一季度特斯拉全球交付量已同比下降 13% 至 33.67 万辆,创下近三年同期最低纪录,中国市场批发销量更是同比下滑 21.8%。

在基本面承压的同时,CEO 马斯克的战略决策与精力分配成为引爆市场疑虑的导火索。他在 9 月 25 日公开宣称,价值 9000 亿美元的 CEO 绩效奖励计划 “关乎企业控制权而非个人财富”,但该计划要求特斯拉市值从当前的 1.1 万亿美元飙升至 8.5 万亿美元才能兑现的目标,被华尔街普遍视为 “脱离现实的激进幻想”。更让投资者不安的是,马斯克投身政府效率部事务、深耕 SpaceX 星舰项目、打理 X 平台运营的多线作战状态,已明显分散其对特斯拉的管理精力。数据显示,自他 2025 年初涉足政坛以来,特斯拉股价已从 479.86 美元的历史高点下跌超 50%,市值蒸发累计达 8000 亿美元,而他自己也承认 “政治变量让特斯拉损失惨重”。

这场市值暴跌引发的连锁反应正在持续发酵。机构投资者已率先用脚投票,瑞银将特斯拉目标价从 259 美元下调至 225 美元,摩根大通更是警告股价可能下探 150 美元,意味着市值将再遭 30% 的重创。即便经历暴跌,特斯拉当前 112 倍的市盈率仍高达传统车企福特的 14 倍,高估值与弱业绩的错配让市场加速重新定价。反观中国新能源市场,比亚迪 9 月销量突破 39.6 万辆,小鹏汽车同比增长 95%,零跑汽车更是以 6.67 万辆的交付量刷新新势力纪录,在全球新能源汽车销量预计达 1650 万辆、增速保持 30% 的大背景下,特斯拉的颓势更显扎眼。

值得注意的是,市场并非完全丧失信心。德意志银行指出,若马斯克能剥离非核心事务、聚焦推出 2.5 万美元平价车型,特斯拉仍有望重获增长引擎;方舟投资则坚持长期乐观,预测其股价到 2029 年可能飙升至 2600 美元。但现实的挑战已然迫在眉睫:10 月起美国税收抵免政策正式到期,Model 3/Y 的交付周期已从两周延长至一个月,而竞争对手正加速瓜分市场 —— 这一切都意味着,特斯拉需要用更扎实的业绩而非遥远的愿景,来挽回投资者的信任。

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/102642.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫