9 月 26 日,上海兆芯集成电路股份有限公司(简称 “兆芯集成”)更新招股说明书,计划冲击上交所科创板上市。然而,这家主攻高端通用处理器的企业,正陷入 “营收涨、亏损扩、研发占比降” 的尴尬局面,其 “烧钱” 换技术的自主研发之路,眼下正面临多重考验。

作为一家以高端通用处理器及配套芯片研发、设计、销售为主营业务的企业,兆芯集成所处的赛道意义重大 ——CPU 是信息设备的 “大脑”,更是信息安全的基石,自主研发安全可靠的 CPU,对我国信息产业突破技术壁垒、保障产业链安全至关重要。尤其是在各类 CPU 产品中,x86 架构 CPU 因技术门槛高、结构复杂、市场占有率高且生态体系完善,一直是自主研发的重点领域,这也意味着兆芯集成从一开始就站在了高难度、高投入的赛道上。

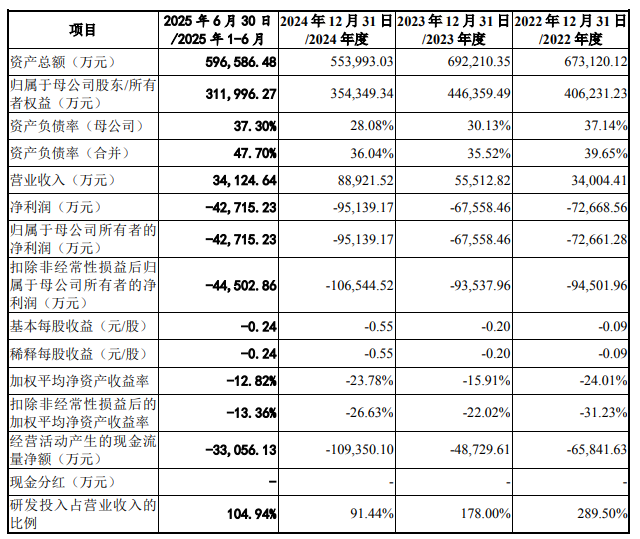

从经营模式来看,兆芯集成采用 Fabless 模式,对外采购涵盖成品芯片、晶圆及委托加工、技术服务、集成显卡 IP 授权、流片服务、EDA 工具等无形资产,以及固定资产等,报告期内主要供应商包括公司 A、格兰菲智能科技股份有限公司(简称 “格兰菲”)、公司 M 等。而此次更新的招股书,首次披露了 2025 年上半年业绩,数据背后,是公司在持续亏损泥潭中越陷越深的现实。

招股书显示,2022 年至 2025 年上半年(报告期),兆芯集成归属于母公司股东的净利润分别为 – 7.27 亿元、-6.76 亿元、-9.51 亿元和 – 4.27 亿元,四年累计亏损超 27.81 亿元;扣除非经常性损益后,净利润亏损幅度更大,分别为 – 9.45 亿元、-9.35 亿元、-10.65 亿元和 – 4.45 亿元,累计亏超 33.92 亿元。即便营收保持增长态势,期内营收分别达 3.4 亿元、5.55 亿元、8.89 亿元、3.41 亿元,却依然难掩巨额亏损的压力。

深究亏损背后的原因,兆芯集成在招股书中解释,CPU 芯片研发对技术先进性和复杂度要求极高,为了保持核心技术不落后,公司不得不持续投入大额研发资金,推动产品更新迭代。但矛盾的是,报告期内公司研发投入并未随营收同步增长,反而呈现波动下滑趋势:2022 年至 2025 年上半年研发投入分别为 9.84 亿元、9.88 亿元、8.13 亿元和 3.58 亿元,研发投入占营业收入的比例更是从 2022 年的 289.50% 大幅降至 2024 年的 91.44%,尽管 2025 年上半年略有回升至 104.94%,但整体下降趋势明显。这意味着,公司用在 “技术攻坚” 上的资金相对力度在减弱,而对于依赖研发驱动的芯片企业来说,这无疑是一个需要警惕的信号。

更令人担忧的是,兆芯集成的盈利能力也在持续恶化,综合毛利率连续多年下滑。报告期内,公司综合毛利率分别为 38.79%、32.95%、15.40% 和 14.67%,短短三年时间,毛利率近乎 “腰斩”,2025 年上半年更是跌破 15%。对此,公司解释称,一方面是新产品 KX-6000G、KH-40000、KX-7000 等处于良率爬升阶段,早期生产规模小,摊销费用等固定成本居高不下,直接推高了产品成本;另一方面,随着产品周期推进和市场需求变化,部分原有产品不得不进行价格调整,进一步拉低了整体毛利率。毛利率的持续下滑,不仅反映出公司产品在市场上的议价能力减弱,也凸显出其成本控制和产品竞争力面临的挑战。

除了盈利难题,兆芯集成还面临着供应链集中度高和关联采购占比高的双重风险,这两大风险如同悬在公司头上的 “两把利剑”,随时可能影响其生产经营稳定性。

从供应链来看,由于集成电路领域部分供应商的产品及服务具有稀缺性和专有性,兆芯集成对核心供应商的依赖度极高。报告期内,公司向前五名供应商合计采购金额分别为 8.16 亿元、10.87 亿元、11.29 亿元和 5.41 亿元,占当期采购总额的比例分别高达 91.01%、92.02%、93.93% 和 91.88%,且呈现逐年小幅上升趋势。如此高的供应商集中度,意味着一旦核心供应商出现产能紧张、提价或合作中断等问题,公司将面临生产断供的风险。更严峻的是,当前国际环境复杂多变,国际贸易摩擦和地缘政治风险不断升级,不仅可能制约国内半导体产业整体发展,还可能导致兆芯集成出现生产和采购受限的情况,进一步加剧供应链风险。

关联采购占比高的问题则更为突出。兆芯集成与参股公司格兰菲的关联交易,在报告期内一直处于高位。由于业务模式需求,公司通过关联方采购产品、量产相关技术服务、流片服务;在 GPU 业务剥离后,又向格兰菲采购集成显卡 IP 授权及相关服务。报告期内,公司向上述关联方采购金额占当期采购金额的比例分别为 79.54%、84.25%、87.67% 及 80.10%,2024 年甚至接近 90%。如此高的关联采购占比,不仅可能影响采购成本的公允性,还存在严重的依赖风险 —— 一旦与格兰菲等关联方的合作出现问题,且公司未能及时找到替代供应商或调整业务模式,将直接对其业务经营、产品研发进度和核心竞争力提升造成重大不利影响。

值得注意的是,格兰菲作为兆芯集成的参股公司,本身从事 GPU 业务,目前也处于需要大量研发投入的阶段,短期内难以实现盈利。由于兆芯集成对格兰菲采用权益法核算,若格兰菲长期无法盈利,还将进一步拖累兆芯集成的财务数据和经营业绩,形成 “双重亏损压力”。

对于兆芯集成而言,此次冲击科创板,既是希望通过上市融资缓解资金压力、支撑研发投入,也是试图在资本市场获得更多认可。但从目前披露的信息来看,公司面临的 “盈利难、研发投入效率待提升、供应链风险高” 等问题,都需要在上市后给出解决方案。毕竟,在竞争激烈的 CPU 赛道上,“烧钱” 只是过程,最终能否通过技术突破实现盈利、打破国外企业垄断,才是衡量其价值的核心标准。而眼下,这条自主研发之路,显然比想象中更艰难。

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/101706.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫