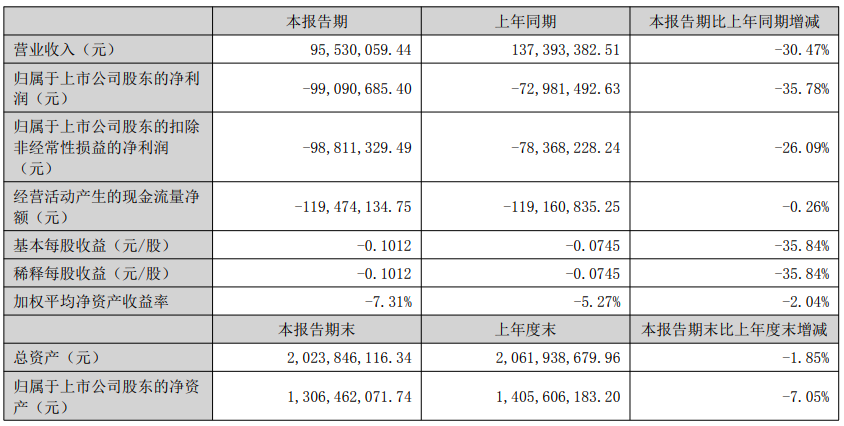

8月27日晚,国新健康(000503.SZ)的半年报像一记闷雷砸向投资者:营业收入9553万元,同比骤降三成;归母净亏损9909万元,亏损幅度扩大近36%。这不是一次偶发的“失速”,而是连续第五年归母净利润为负,更是扣非净利润连续第十六年在负数区间徘徊。数字冰冷,却声声刺耳——这家头顶“医保控费龙头”光环的公司,似乎正用加速度冲向亏损的深渊。

把镜头拉近,利润表里的每一行都在滴血。净利率从去年的-53.12%跌至-103.73%,意味着每卖出1元产品,就要倒贴1.04元;现金流-1.19亿元,几乎原地踏步,主营业务造血功能依旧孱弱。资产负债表同样不容乐观:存货同比飙升297%,仅半年就从74万元膨胀到293万元,公司给出的理由是“业务需求增长”,可市场看到的却是库存积压、周转失速的警报。

细看四大业务板块,数字医保依旧是那根最粗却早已锈蚀的“顶梁柱”。收入4970万元,占半壁江山,毛利率却跌至-24.26%,相当于每做一单就亏掉四分之一;数字医疗收入1691万元,同比暴跌近65%,毛利率-12.28%,昔日被寄予厚望的赛道如今门可罗雀;健康服务更惨,收入383万元,同比缩水八成,毛利率-50.58%,几乎是“白送”还要倒贴。唯一闪着微光的是数字医药,收入2500万元,同比增长八成,毛利率终于翻正至5.96%,但体量尚小,远难扛起扭亏大旗。

亏损十六年,国新健康的“病因”早已不是一句“行业调整”就能搪塞。医保控费赛道在政策红利期曾风光无限,可当DRG/DIP支付方式改革进入深水区,医院端、药企端对控费工具的付费意愿急剧下滑,而公司却依旧高举高打、重资产扩张,导致成本刚性攀升、收入弹性骤降。更致命的是,产品迭代速度远落后于监管与临床需求,数字医保系统在医院端部署后“叫好不叫座”,付费模式从一次性买断转向按效果付费,收入确认周期拉长,毛利率被进一步吞噬。

存货激增的背后,是销售端失速与采购端错配的合力。数字医疗业务萎缩,却让库存里的软件加密狗、硬件终端积压在仓库;健康服务业务砍掉了低毛利项目,却把已采购的体检耗材、可穿戴设备变成呆滞品。现金流持续失血,公司只能拆东墙补西墙:上半年短期借款与应付票据双双攀升,财务费用同比增加18%,债务雪球越滚越大。

投资者更担忧的是,亏损黑洞何时见底?半年报中,管理层对未来的描述依旧模糊:“将持续优化业务结构、加强成本管控、提升产品竞争力。”可市场想听见的是具体路径——数字医保能否在DRG 2.0升级窗口中抢到更大份额?数字医药能否复制上半年80%的高增速,把规模做上去摊薄固定成本?健康服务能否砍掉亏损项目后轻装上阵?没有可量化的KPI,任何口号都只是安抚情绪的“止痛药”。

二级市场的反应最真实:半年报发布后首个交易日,国新健康低开7%,盘中一度跌停,成交额放大至近半年新高,机构席位净卖出逾3000万元。过去五年,公司股价从最高28元一路俯冲至不足6元,市值蒸发超200亿元。“医保信息化第一股”的光环早已黯淡,如今只剩“亏损钉子户”的尴尬标签。

困局之中,仍有一线生机。医保控费行业远未到天花板,国家医保局持续推进的“两库”建设、药品耗材追溯码全覆盖,都可能带来新一轮信息化投资潮;数字医药板块若能抓住处方外流、药店统筹结算的政策红利,凭借已有的医保支付接口优势,或能成为第二增长曲线;健康服务业务若能彻底砍掉低效体检站,转型为商保直付、慢病管理的高附加值模式,也有望缩小亏损面。但这一切的前提,是公司必须在组织效率、产品创新、商业模式上动真刀,而不是继续在PPT里“画饼”。

十六年亏损,足以让一个初创企业从生到死;十六年亏损,也足以让一家老牌上市公司痛定思痛、刮骨疗毒。国新健康站在命运的十字路口:向左,是继续用“龙头”故事麻痹自己,直至现金流枯竭;向右,是彻底砍掉失血业务、聚焦高毛利场景,以时间换空间。资本市场不会永远给机会,当亏损成为惯性,信任崩塌只在一瞬。

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/93885.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫