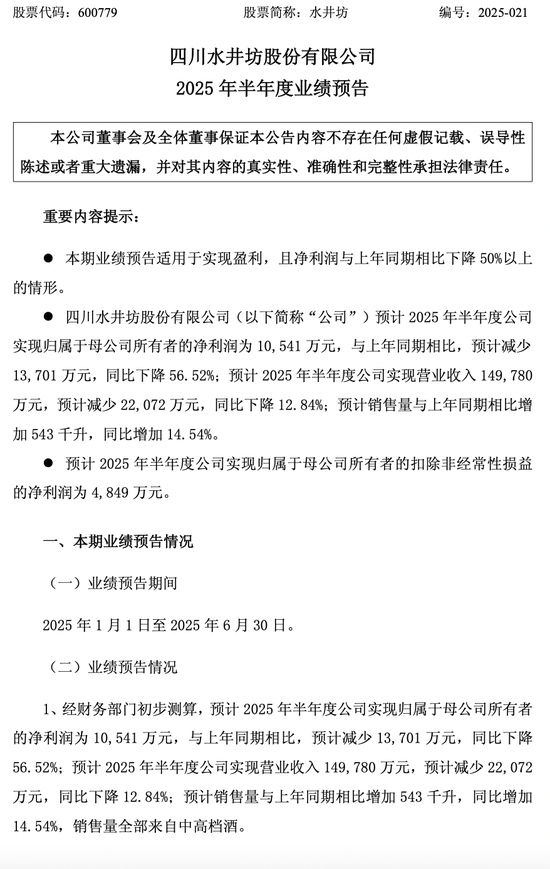

曾被誉为“中国白酒第一坊”的川酒水井坊,如今正陷入“卖得越多、赚得越少”的怪圈。7月14日晚间,四川水井坊股份有限公司(股票代码:600779.SH)披露了2025年上半年业绩预告。数据显示,预计上半年营收为14.98亿元,同比下降12.84%;归母净利润为1.05亿元,同比下降56.52%。其中,第二季度预计单季净亏损达到8500万元,同比下滑251.24%,营收为5.39亿元,同比下降31.37%。而在第一季度,水井坊的净利润还达到1.9亿元,业绩变化之快令人咋舌。

水井坊将业绩下滑归因于白酒行业整体仍处于深度调整阶段,尤其是第二季度,商务宴请和宴席等传统消费场景持续承压,市场恢复节奏放缓,导致营收减少。由于白酒产品毛利率较高,收入下滑对利润的影响更为显著,归母净利润同比减少更多。然而,与业绩下滑形成鲜明对比的是,水井坊预计上半年销售量与2024年同期相比增加543千升,同比增加14.54%,且全部来自中高档酒。这表明水井坊卖得更多,却赚得更少。

酒类分析师蔡学飞指出,水井坊的销量增长并非单纯的“以价换量”,而是行业深度调整期的主动战略调整。水井坊通过精细化渠道管理加速终端动销,短期内快速消化高库存,导致营收承压。同时,公司坚持战略品牌投入和消费者体验优化,这些举措虽然短期内增加了市场费用,但为企业在行业周期下的产品结构调整与市场扩容创造了有利条件。因此,当前的业绩波动可以理解为转型阵痛。

7月8日,水井坊发布了《四川水井坊股份有限公司相关声明》,针对市场中局部区域的流通乱象及客户的潜在顾虑,实施了具体举措,包括“臻酿八号500毫升装全渠道停货”“臻酿八号520毫升装在电商渠道采取稳价值链及买赠管控等举措”以及对6·18促销期间违反公司政策的客户和相关人员进行严肃查处。这些措施显示了水井坊治理低价抛货、串货销售等流通乱象的决心。

对于水井坊接下来的发展走势,蔡学飞进一步分析表示,随着下半年国家政策松绑、消费回暖及渠道库存优化,水井坊的量价协同效应有望逐步释放市场潜能。企业或将于下半年迎来触底反弹,明年则大概率有望进入结构性增长新阶段。

编辑有话说

水井坊作为川酒的代表,曾凭借深厚的历史底蕴和卓越的品质在市场上占据一席之地。然而,2025年上半年的业绩下滑,无疑给其未来发展蒙上了一层阴影。尽管如此,水井坊的主动战略调整和对市场乱象的治理举措,显示出其在困境中寻求突破的决心。随着行业调整期的逐渐过去,水井坊有望凭借其品牌优势和产品结构调整,迎来新的发展机遇。市场从来都是充满变数的,水井坊的转型之路或许艰难,但只要坚持创新与优化,未来依然可期。

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/79338.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫