2025年11月,金融监管总局宣布养老理财产品试点正式扩大至全国,这场被业内称为”养老理财盛宴”的市场开放,究竟该如何把握?与此同时,各大银行的存款利率持续走低,国有大行3年期定存利率仅1.55%,而城商行却能给到2.65%的利率,差距竟然达到1.1个百分点!更让人意外的是,部分银行5年期利率甚至低于3年期,这种”利率倒挂”现象到底意味着什么?今天,我们就来聊聊2025年11月有哪些值得关注的低风险理财方式,帮你避开陷阱,找到最适合自己的理财方案。

养老理财全国开卖,三类产品收益差两倍

2025年11月1日,金融监管总局宣布养老理财产品试点正式扩大至全国,试点期限三年。这意味着中国居民的养老投资选择迎来重大扩容——产品设计侧重长期稳健收益,支持个人养老金账户配置,预计可新增规模超5000亿元。

打开养老理财市场的产品清单,最核心的差异体现在风险收益结构上。根据金融监管总局披露的数据,当前市场上主流产品可分为三类:

固收型:以债券、同业存单等稳健资产为主,预期年化收益4.2%,最大回撤控制在0.3%以内。这类产品适合风险厌恶型投资者,比如即将退休的60后人群。典型代表如工银理财”颐享安泰”系列,投资组合中90%以上为利率债和高评级信用债,历史数据显示其近三年兑付率100%。

混合型:通过股债平衡策略追求更高收益,预期年化5.8%,允许配置不超过30%的权益资产。建信理财”安享”系列就是这类产品的标杆,其2022年发行的封闭式产品通过配置新能源主题基金,实际年化收益达6.3%,但在2024年A股调整期间也曾出现1.2%的月度回撤。

权益型:瞄准长期增值,预期收益可达8.5%,股票仓位最高可至50%。光大理财”颐享阳光”系列最具代表性,其2021年发行的五年期产品,通过持有贵州茅台、宁德时代等核心资产,截至2025年中累计收益达42%,但2022年最大回撤也曾达到12.7%。

三类产品的流动性设计也各有不同:固收型支持每月申赎,混合型通常有1-3年封闭期,权益型则多为5年以上长期产品。某股份制银行理财经理透露:”30岁客户更倾向选择权益型产品做长期配置,而50岁以上客户中80%会选择固收型。”

购买渠道方面,银行APP是最主流的渠道。以招商银行为例,登录APP后在”理财”-“养老专区”即可找到相关产品,支持人脸识别开户,整个流程不超过5分钟。工行、建行等大行还针对养老金账户客户推出手续费减免优惠,申购费从0.3%降至0.1%。

特别提醒,11月1日-15日期间,多家机构推出”新户专享”活动。比如交银理财对首次购买养老理财的客户赠送100元京东卡,光大理财则提供申购费全免优惠。

存款利率”倒挂”,这样存多赚4500元

日常存钱,不少人都犯过”懒癌”:家门口银行一躺,柜员说存啥就存啥,压根没琢磨过”利息还能有差距”。可你知道吗?2025年11月的存款利率早就”卷疯了”,不同银行利息差出两倍多,还冒出”存5年不如存3年”的操作,稍不留意,一年的火锅钱就悄悄溜走了。

利率”四大梯队”,利息差出一条鸿沟

11月存款利率明显分成”四大梯队”:国有大行躺平、股份制银行发力、城商行农商行内卷、民营银行偷袭活期,不同银行利息差距能超两倍。

国有六大行:安全是真安全,利息是真”抠门”。工行、农行、建行、中行、交行、邮储这六家”老大哥”,客户多到不愁存款,利率一直很”佛系”。活期存款统一0.05%,1万块存一年利息才5元,连瓶饮料都买不起;1年期定期:工行、农行、建行1.35%,中行仅1.1%,10万存一年利息差250元,够吃一顿简餐;3年期定期普遍1.55%,10万存三年总利息约4650元;5年期最离谱:建行才1.3%,比3年期还低,相当于明说”别存5年,我怕你亏”。

股份制银行:中规中矩,线上藏着”小惊喜”。招行、浦发、民生、中信、平安这些银行,夹在中间不躺平也不疯卷,利率比国有大行高,门槛又比大额存单低。1年期定期:招行、交行、平安1.6%,民生、中信1.65%,10万存一年利息1650元,比中行多赚550元,够买两箱牛奶;3年期定期普遍2.1%-2.15%,浦发银行20万起存给2.6%,还支持中途转让,急用钱不用亏利息,堪称”良心操作”。

城商行、农商行:为了抢存款,拼得”很上头”。追求高利息,就得看城商行和农商行,这些”利息卷王”诚意拉满,但区域差异大,外地客户可能享受不到。1年期定期:威海银行10万起存的特色存款2.2%,10万一年利息2200元;苏商银行、潍坊银行阶段性产品达2.5%,10万一年利息2500元,是中行的2.3倍,相当于多赚一个月话费;3年期定期:江苏银行、成都银行2.4%,上海农商行飙到2.65%,但仅限本地户籍。

民营银行:活期”黑马”,短期闲钱的”天敌”。微众银行、网商银行这些民营银行,不按常理出牌,活期产品利率碾压传统银行。微众银行”活期+”:七日年化稳定1.3%,5万以内随取随用,利息是国有大行活期的26倍,1万块存一年能拿130元,够买好几斤水果;其”智能存款+”5年期利率高达4.8%,支持按月付息,起存门槛还低。

三个真实存款场景,有人多赚一部手机钱

场景一:选对银行,10万一年多赚1400元。不少人图方便,把钱存家门口的银行。10万存1年,存中行(1.1%)利息1100元;多跑两站路存威海银行(2.5%)利息2500元,差1400元,刚好够给孩子买个学习平板,这波”多跑几步”血赚不亏。

场景二:脑子一热存长期,50万亏了3万多。有人听柜员说”长期利率高”,就冲了50万建行5年期定期(1.3%),结果第二年要买房,提前支取只能按0.05%活期计息,原本五年能拿32500元利息,最后只拿到500元,亏了32000元,相当于白干一个月,肠子都悔青了。

场景三:巧用”组合拳”,20万多赚2160元。聪明的储户会拆分存款:20万本金,8万存浦发1年期线上专属存款(1.7%),一年利息1360元;12万存江苏银行2年期定期(2.2%),两年利息5280元。整体收益比全存工行多赚2160元,够交3个月物业费。

国债逆回购季末收益率飙到5%,小白也能轻松操作

除了存款和养老理财,国债和国债逆回购也是低风险理财的好选择。特别是国债逆回购,在季末、年末资金紧张时,收益率常常出现”脉冲式”上涨,2025年季末1天期品种甚至冲到5%以上。

储蓄国债:国家背书的”金边债券”

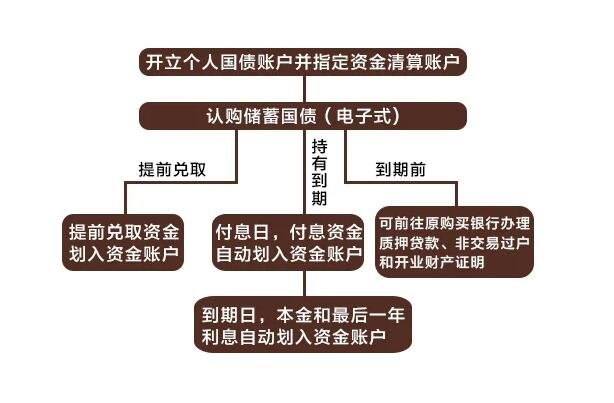

储蓄国债由国家信用背书,安全性堪比存款,50元就能起投,特别适合风险承受能力极低的新手和老人。2025年储蓄国债分为凭证式和电子式两种,每年3到11月每月10号定期发行。利率方面,3年期国债利率在2.2%-2.4%,5年期可达2.5%-2.7%,比国有大行3年期定存利率高出近1个百分点。

以10万块投资5年期国债为例,按2.6%的利率计算,到期利息能拿到13000元,比同期限定存多赚8650元。而且利息支付方式灵活,电子式按年付息,每年都能拿到一笔稳定收益补贴生活;凭证式到期还本付息,适合想一次性攒钱的人。

购买渠道也很简单,手机银行、网银或银行网点都能操作。不过热门期限的国债发行日早上8点半开售,热门额度可能1小时内就被抢空,建议提前开好国债账户,设置发行提醒,到点直接下单。

国债逆回购:季末的”捡钱”机会

如果手里有短期闲钱,比如3个月内要用的生活费、年终奖,国债逆回购就是”盘活”这笔钱的绝佳选择。简单说,它就是把钱借给持有国债的机构,对方用国债做抵押,相当于有100%国债背书的短期贷款,交易所监管,几乎没有本金损失风险。

现在沪深两市的国债逆回购起点都降到了1000元,新手也能轻松参与。期限分1天、2天、7天、14天等多种选择,1天期的到期后自动到账,完全不影响第二天用钱。2025年季末、月末、年末资金紧张时,1天期国债逆回购收益率曾冲到5%以上,远超货币基金,相当于”捡个短期高收益红包”。

操作也特别简单,下载任意券商APP,10分钟就能开好股票账户,搜索”国债逆回购”,选择想要的期限点击”卖出”即可,不用盯盘,到期后本金和利息会自动到账。平时把短期闲钱放在这里,比余额宝收益高,急用时又能随时变现,完美平衡了灵活性和收益性。

纯债基金:年化3.5%,比存款多赚一倍

很多新手听到”基金”就怕亏,但纯债基金完全是例外。它只投资国债、金融债、企业债等固定收益类资产,不碰股票,风险极低,虽然不承诺保本,但历史上只有少数时间段出现短期小幅亏损,长期持有1年以上赚钱概率超90%,堪称新手的”基金入门第一课”。

2025年近1年纯债基金平均收益率在2.5%-3.5%,部分业绩优秀的产品能达到4%,远超1年期定存利率。以10万块投资为例,按3%的平均收益率计算,1年能赚3000元,比1年期定存多赚1900元,而且流动性比定期存款好,大部分纯债基金支持T+1或T+2赎回,急用钱时也能及时变现。

新手选纯债基金有两个小技巧:一是挑规模20亿元以上、成立时间超3年的产品,抗风险能力更强;二是避免频繁买卖,大部分纯债基金持有不满7天赎回要收1.5%的手续费,本来赚的就不多,手续费可能会把收益吃光。建议设置自动定投,每月固定投入一笔钱,分散风险的同时还能省心省力。

理财小白避坑指南:这三种错误不要犯

比选对产品更重要的是避开坑,这3个操作看似没问题,实则亏得明明白白:

错误一:把所有钱都存一家银行。虽然存款保险条例保障50万以内的本金安全,但如果超过50万,最好分散存在不同银行,避免极端情况下的风险。而且不同银行利率差异大,多对比才能找到最适合自己的产品。

错误二:盲目追求长期高利率。看到5年期利率比3年期高就冲动选择,结果没到期就急用钱,只能按活期计息,白白损失利息。记住,利率倒挂的情况下,3年期可能比5年期更划算。

错误三:忽视流动性需求。把近期可能要用的钱买成封闭式产品,急需用钱时无法取出,只能眼睁睁看着机会溜走。建议按照”6个月生活费+短期理财+长期投资”的比例配置资产,兼顾安全性、收益性和流动性。

2025年,低风险理财的选择越来越多,但也越来越复杂。养老理财的全国开卖、存款利率的持续下行、纯债基金的稳定收益,都为我们提供了更多可能性。记住,理财不是一蹴而就的,需要不断学习和调整。希望今天的分享能帮你找到最适合自己的理财方式,让钱生钱不再是难事!

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/110052.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫