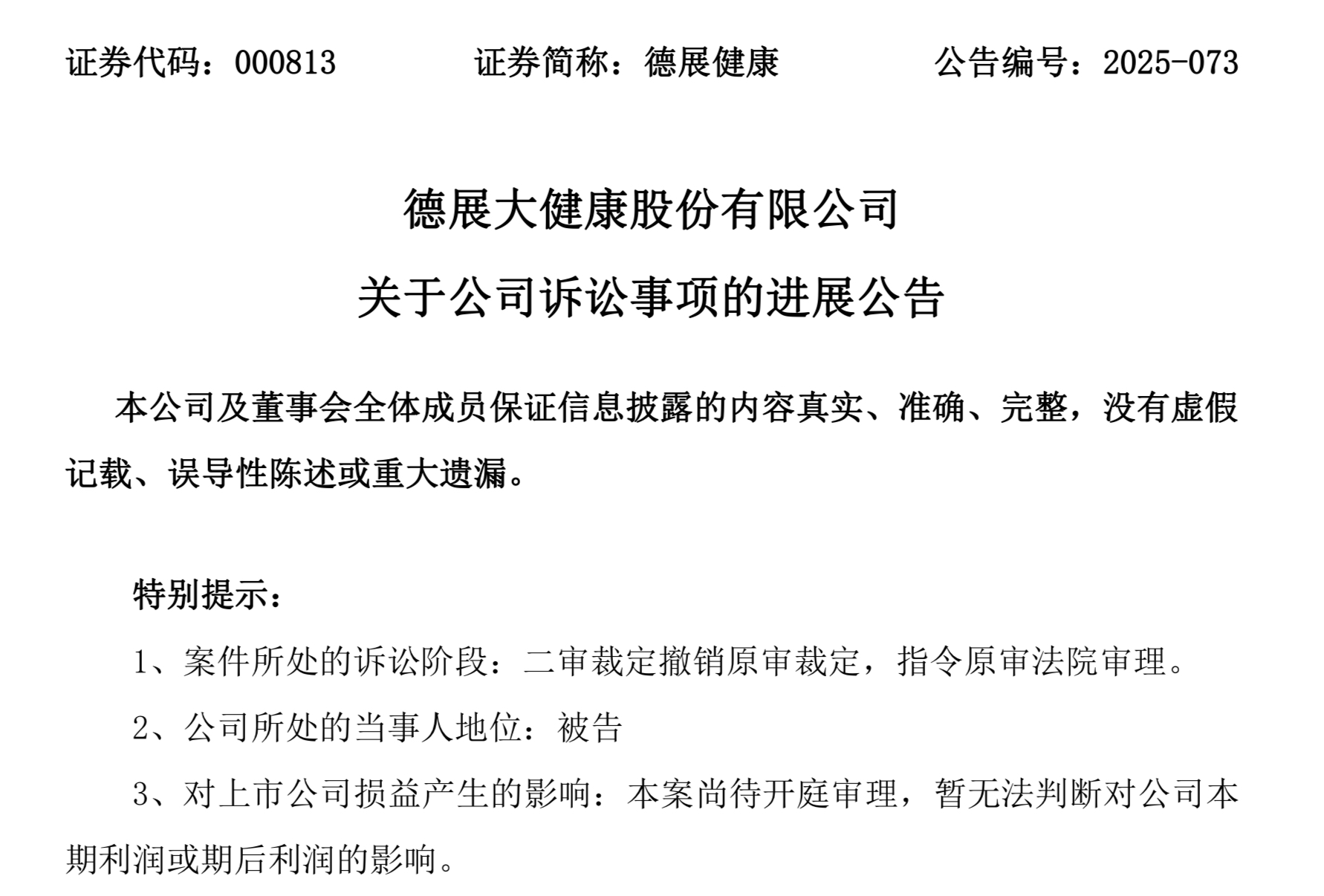

11月25日晚间,德展健康(000813)披露的两则公告让投资者彻夜难眠。这家曾经的医药明星企业不仅收到北京高院的重审裁定书,意味着与北京华新盛融信息咨询有限公司(下称”北京华新”)的陈年诉讼将重新开庭,更同时交出一份惨不忍睹的三季报——前三季度归母净利润亏损6103万元,同比降幅高达854.4%,相当于去年同期亏损额的9倍。

诉讼烽烟再起

这场突如其来的司法反转,将德展健康拖回三年前的纠纷泥潭。公告显示,案件源于原控股股东美林控股集团的关联方天宝嘉麟国际贸易有限公司与北京华新的合同纠纷,德展健康作为连带责任方被卷入诉讼。2025年3月,北京三中院曾以(2022)京03民初382号裁定驳回北京华新起诉,但原告不服上诉后,北京高院在11月24日突然撤销原审裁定,指令三中院重新审理。

“这就像一场已经鸣金收兵的战役突然重燃战火。”一位不愿具名的法律界人士分析,”高院裁定重审通常意味着案件存在事实认定不清或法律适用问题,对上市公司而言,悬而未决的诉讼可能带来无法预估的财务风险。”德展健康在公告中坦言”暂无法判断对利润的影响”,但强调会”积极应诉维护股东利益”,这番表态却难掩投资者对潜在赔偿的担忧。

业绩雪崩真相

与诉讼重审形成残酷呼应的,是德展健康断崖式下滑的业绩数据。2025年前三季度,公司营收从去年同期的3.55亿元缩水至2.78亿元,降幅21.7%;归母净利润从去年同期的763万元亏损扩大至6103万元,扣非净利润更亏损6427万元,同比降幅高达1493.9%。

尤其令人震惊的是第三季度的”单季恶化”:当季营收1.11亿元虽同比微增4.7%,但归母净亏损却从去年同期的206万元飙升至1810万元,环比二季度(亏损2487万元)虽略有收窄,但同比增幅达778%。更严峻的是,扣非净利润连续五个季度为负,经营性现金流净额2641万元的同比增长,反而因应收账款周转天数从去年同期的87天延长至126天,被市场质疑为”纸面富贵”。

财务指标亮起红灯

深入剖析财报数据可见,德展健康的基本面正在加速恶化。截至三季度末,公司总资产52.33亿元较年初下降1.6%,归母净资产49.76亿元缩水3.5%,相当于三个月内蒸发1.79亿元股东权益。EPS(全面摊薄)为-0.0291元,意味着每位股东每持有100股,就亏损2.91元。

“最危险的信号是毛利率的持续下滑。”某券商医药行业分析师指出,虽然公司未披露具体毛利率数据,但结合营收下滑21.7%而亏损扩大8倍的情况推算,核心产品销售可能面临价格战压力。公开资料显示,德展健康主打产品阿托伐他汀钙片面临仿制药冲击,2024年该产品营收已同比下滑18%。

历史遗留问题发酵

这场诉讼背后牵扯的股权关系更显复杂。公告中特意强调的”原控股股东美林控股”,曾在2023年因债务危机将所持德展健康29.99%股权质押,引发市场对公司控制权稳定性的担忧。而天宝嘉麟作为美林控股的关联方,其与北京华新的合同纠纷具体内容,德展健康始终以”商业秘密”为由未予披露。

“上市公司为关联方担保或承担连带责任,在A股市场并不罕见,但时隔三年仍未解决的纠纷实属少见。”北京某律所合伙人表示,”重审可能意味着需要追加证据或重新认定责任,若法院最终判决德展健康承担赔偿,以当前的财务状况,很可能引发流动性危机。”

投资者信心遭遇重创

二级市场早已提前反应业绩压力。德展健康股价从2025年初的3.8元/股跌至11月25日的2.47元/股,区间跌幅35%,远超同期医药生物板块12%的跌幅。融资融券数据显示,近一个月融资余额减少1.2亿元,显示专业投资者正在撤离。

股吧里弥漫着悲观情绪,有投资者留言:”连续八个季度营收下滑,现在又来诉讼重审,这公司还有救吗?”更有股民晒出持仓截图称”已割肉离场,认亏37%”。值得注意的是,公司前十大流通股东中,社保基金一一三组合已在二季度退出,公募基金持仓比例从年初的5.2%降至1.8%。

未来之路迷雾重重

面对内忧外患,德展健康在公告中仍维持着惯有的官方表述:”将高度重视诉讼事项,积极组织应诉”、”努力改善经营业绩”。但市场更关心的是具体解决方案——在核心产品增长乏力的情况下,公司如何扭转营收下滑趋势?面对可能的诉讼赔偿,49.76亿元净资产能否提供足够缓冲?

一位长期跟踪该公司的私募经理直言:”现在最需要的是管理层站出来回应质疑。重审案件的来龙去脉、业绩下滑的具体原因、未来的经营计划,这些关键信息的缺失,只会让投资者用脚投票。”截至发稿,德展健康证券部电话始终无人接听。

夜幕下的德展健康总部大楼灯火通明,但对于持股的5.6万名投资者而言,这个冬天似乎格外寒冷。诉讼重审的达摩克利斯之剑与持续恶化的财务数据,正将这家老牌药企推向命运的十字路口。

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/117518.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫