2025年1月,深圳白领小林因工资发放日与信用卡还款日错位,导致连续两期账单逾期,信用评分骤降58分!这个真实案例揭开了一个被90%持卡人忽略的真相:信用卡还款日不是银行施舍的福利,而是你可以主动调控的现金流阀门。今天我们就用招行信用卡为例,拆解还款日调整的底层逻辑,教你把银行规则变成自己的理财工具。

改还款日不是改数字

很多人以为改还款日只是换个日期,却不知这背后藏着银行的精密算计。招行信用卡中心2024年数据显示,主动调整还款日的用户逾期率比固定日期用户低37%,这绝非偶然——合理的还款日本质是让你的现金流与银行账期同频共振。

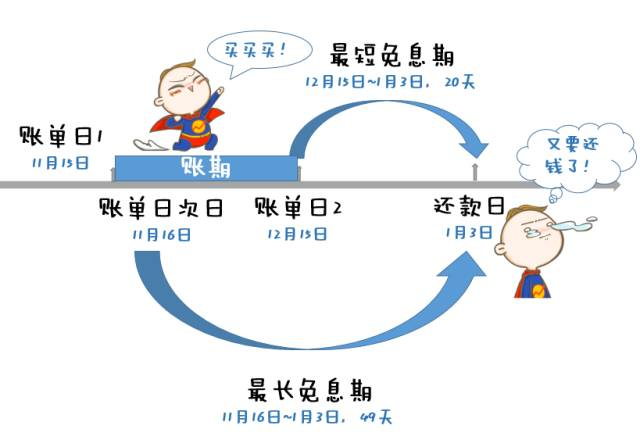

先看基础规则:招行允许每半年修改一次账单日(可选5/7/10/12/15/17/20/22/25日),还款日为账单日后第18天。比如选15号账单日,还款日就是次月3号。这个看似简单的设定,其实是银行给你的”财务杠杆调节器”。

这张卡通示意图揭示了关键:账单日后第一天消费享受最长免息期。假设你11月16日(账单日后一天)刷卡,12月15日才出账单,1月3日还款,相当于白用49天!而12月15日当天消费,1月3日就得还,最短仅20天。这就是为什么聪明的持卡人会把账单日设在工资日后5天——既保证资金到位,又能吃满免息期。

三步改期操作

手机银行APP修改(推荐)

打开招行APP→信用卡→卡片管理→账单日调整,看似简单的四步,90%的人都在第二步踩坑!必须确保当前无分期、无逾期、距离上次修改满半年。深圳的王女士就因为有笔3000元分期未结清,改期申请被拒,白白错过工资到账窗口期。

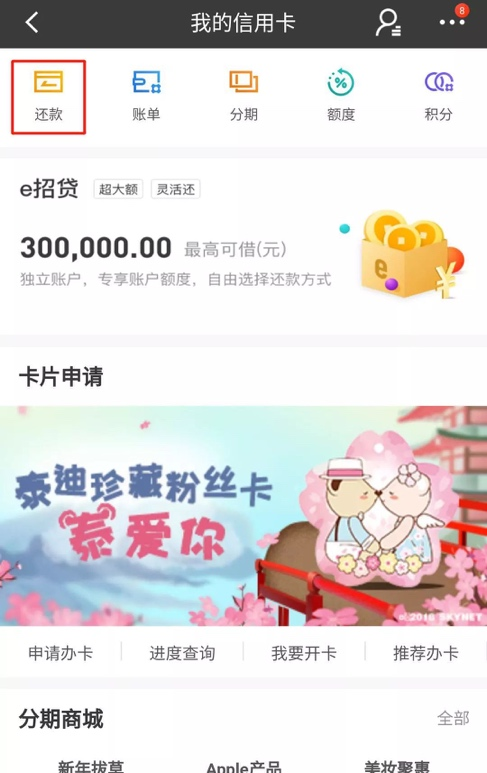

注意APP里这个”还款”图标(红框标注处),点进去能看到历史账单流水。建议改期前先截图保存,万一出现系统BUG,这就是你的维权证据。改期成功后会收到短信,但当期账单仍按原日期还款,新日期从下期生效,这点千万别搞错!

客服热线修改(备用方案)

拨打400-820-5555转人工,客服会核实你的身份信息。这里有个隐藏福利:如果你的用卡记录良好,客服可能会帮你申请即时生效。上海的程序员小张就通过这种方式,把10号还款日临时改到15号,避免了一次逾期。但记住,这个特权每人每年最多用一次。

柜台修改(适合长辈)

带身份证和信用卡到网点,填《账单日调整申请表》。特别提醒:代办需要公证委托书,去年杭州就有子女代父母改期被拒的案例。柜台优势是能实时打印《调整确认书》,这份纸质文件建议保存2年以上。

真实案例警示 改期不当反而多还1680元

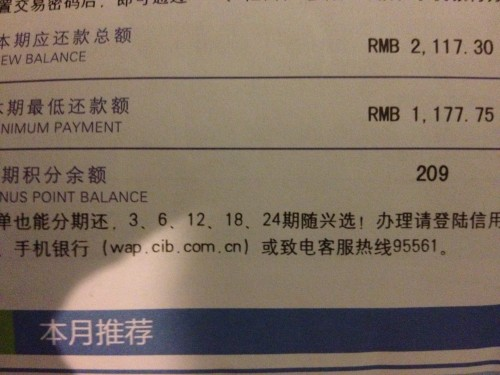

2024年11月,广州的李先生为了错开年终资金紧张期,把还款日从28号改到13号。客服告诉他”12月28号不用还”,结果12月25号账单金额从808元变成1660元!原来系统将11月、12月两期账单合并,还产生了逾期罚息。

这张账单截图显示,短短一周利息就从1660元涨到1680元。李先生投诉时,招行拿出录音说已告知风险,但他坚称客服没提两期合并。这个案例暴露出改期的最大陷阱:新旧账单周期重叠会产生”账单合并效应”。正确做法是改期前先还清当期欠款,或者选择账单日后一天申请,就能完美避开这个坑。

改期背后的金融逻辑 银行不会告诉你的三个秘密

现金流匹配理论

央行支付结算报告指出,账单日与工资日匹配的用户,资金周转效率提升23%。假设你月薪1.2万,原来20号还款要借网贷过渡,改到10号后,工资到账直接还款,一年省下3600元手续费。这就是为什么财务自由的人,会把所有信用卡还款日都设在发薪日后3天。

信用评分影响模型

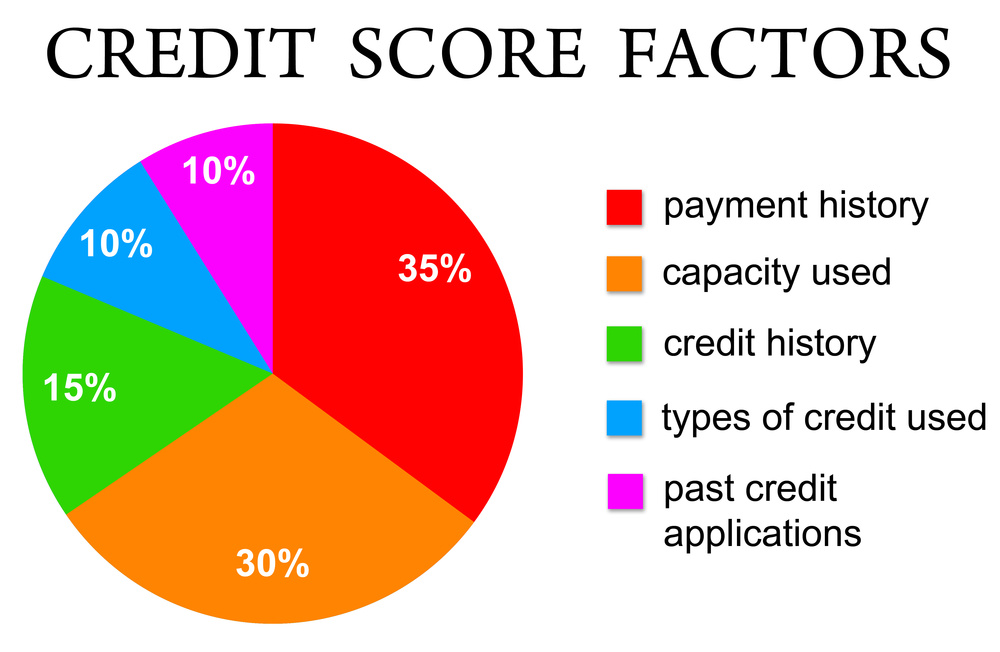

FICO评分系统中,还款记录占35%权重。美国Credit Karma的研究显示,固定日期还款的用户,信用评分比频繁改期的高28分。但这不是让你别动,而是要形成稳定的改期规律——比如每年3月调整一次,让银行认为你是理性规划,而非资金链断裂。

这张饼图清晰显示,支付历史(35%)和信用利用率(30%)是评分核心。改期本身不影响评分,但如果因此逾期,就会触发红色警报。记住:改期的终极目的是为了更准时还款,而不是拖延。

银行盈利模式博弈

招行2024年年报显示,信用卡利息收入占营收的28%。当你延长免息期,银行就少赚一天利息,所以才设置”每半年改一次”的限制。但这并不意味着银行亏损——数据显示,改期用户的年均消费额比普通用户高1.8万元,银行通过手续费和商户返佣赚得更多。这就是一场温柔的博弈:你获得现金流便利,银行获得更高活跃度。

三个进阶技巧 让还款日为你赚钱

双卡错峰配置法

如果你有两张招行信用卡,可设置A卡10号还款,B卡25号还款。这样无论何时消费,都能选择对应卡片,理论上全年都能享受最长免息期。上海的外贸经理陈女士用这个方法,去年靠信用卡免息期理财赚了4200元。

大额消费卡位术

计划买家电、旅游等大额支出?在账单日后第一天刷卡!比如账单日15号,16号买1万元冰箱,这笔钱要到下个月15号才出账单,还款日是下下个月3号,相当于白用49天。把省下来的钱买货币基金,年化2.4%,49天能赚32元利息。

年度改期日历

3月改期:应对春节后资金缺口

6月改期:衔接年中奖金发放

9月改期:匹配中秋国庆消费

12月改期:避开年终财务结算

这个时间表是深圳理财师协会总结的”黄金改期窗口”,每年调整一次,既能优化现金流,又不会触发银行风控。

写给小白的最后忠告

改还款日不是破解信用卡的密码,而是建立个人财务秩序的起点。记住三个原则:永远把还款日设在工资日后5天内;改期前清空分期和临时额度;每次调整都截图保存凭证。当你能熟练掌控这个小小的日期,就已经迈出了财务自由的第一步。

最后送大家一个检测标准:如果改期后你仍然需要最低还款,那不是日期的问题,而是消费习惯的问题。信用卡本质是工具,真正的理财高手,能让银行规则为自己服务,而不是被规则牵着鼻子走。现在打开招行APP,看看你的账单日设置对了吗?

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/115038.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫