即日起,工商银行对个人信用贷款产品”融e借”实施多项政策优化,符合条件的客户可享受年化3.1%起的优惠利率,贷款审批周期缩短至48小时内。据工商银行个人金融部负责人介绍,此次政策调整重点支持优质职业群体、稳定收入人群和工行存量客户,最高贷款额度可达80万元,无需房产抵押和第三方担保。

产品特点:三无需优势与风控逻辑

据工商银行信贷审批部介绍,个人信用贷款产品”融e借”采用纯信用模式,其核心特点可概括为”三无需”:无需房产抵押、无需他人担保、无需复杂手续。银行通过大数据风控模型评估客户的信用评分、收入稳定性和资产状况,实现精准授信。

该产品采用动态授信机制,优质客户可享受循环额度,在授信期限内可随借随还。与其他银行相比,工行信用贷款的显著优势在于资金到账速度快,小额贷款可实时到账,大额贷款最长不超过7个工作日。

申请条件:三类人群通过率最高

工商银行个人金融部客户经理表示,信用贷款申请门槛虽看似严格,但实际覆盖人群广泛。符合以下条件的客户通过率将大幅提升:

1. 优质职业群体

公务员、教师、医生等事业单位职工,或世界500强企业员工被纳入”白名单客户”。据工行内部数据,公务员群体的通过率高达85%,最高可贷80万元。

2. 稳定收入人群

- 工行代发工资客户:月收入5000元以上,代发满1年可贷月收入的12倍;月收入超1万可贷24倍

- 公积金缴存客户:月缴存额1200元以上,普通单位可贷缴存额的50倍,白名单单位可达100倍

3. 工行存量客户

- 房贷客户:还款满6个月,可贷房屋评估价的10%-20%

- 理财客户:日均存款30万以上,最高可贷50万元

- 信用卡用户:额度1万以上且使用记录良好

特殊案例显示,西安某大学管理硕士凭借录取通知书成功申请到30万元”优学贷”,表明银行会综合评估客户的”未来潜力”。

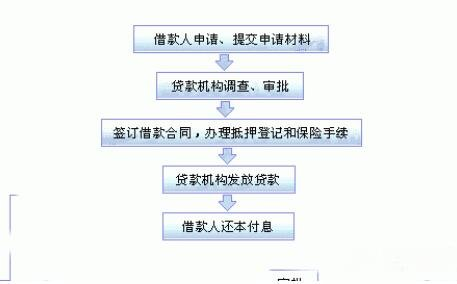

办理流程:线上三步即可完成

据工商银行介绍,目前90%的信用贷款申请可通过线上完成,全程仅需三个步骤,所需材料简单便捷:

基础申请材料:

- 身份证、户口本、婚姻证明(已婚需结婚证)

- 收入证明:近6个月工资流水或纳税证明

- 职业证明:劳动合同或单位开具的在职证明

优质客户补充材料:

- 公务员提供职级证明,教师提供职称证书

- 资产证明:房产证、车辆行驶证、理财账户截图

1. 线上申请

登录工行手机银行,在搜索栏输入”融e借”,或通过”贷款-信用消费贷”入口进入。填写金额、期限,授权银行查询征信,整个过程3分钟内可完成。

2. 系统审批

工行的AI风控系统会在15秒内扫描征信报告和资产数据。优质客户可实时获批,普通客户1-3个工作日出结果。如需补充材料,客户会收到短信通知。

3. 签约放款

审批通过后,在线签署电子合同,资金最快实时到账。线下大额贷款(50万以上)需到网点面签,但整个流程不超过7天。

利率政策:年化3.1%-5.8% 多种还款方式可选

据工商银行利率管理部最新数据,个人信用贷款年化利率区间为3.1%-5.8%,具体利率根据客户资质动态确定。相比信用卡分期年化7%-10%的利率,借10万元1年可节省利息3000元以上。

银行提供三种还款方式供选择:

- 等额本息:每月还款额固定,适合收入稳定的上班族

- 等额本金:总利息更少,但前期还款压力大,适合高收入人群

- 先息后本:每月只还利息,到期还本,适合短期周转(仅限1年期)

特别政策显示,提前还款无需违约金,但建议至少还款6个月后再操作,否则可能影响下次授信。

风险提示与专家建议

银行业专家提醒,申请个人信用贷款需注意以下风险点:

1. 用途违规风险

贷款资金严禁流入楼市、股市。银行会通过大数据监控资金流向,一旦发现资金进入证券账户,将要求提前还款并收取违约金。

2. 过度借贷风险

工行规定,每月还款额不能超过月收入的55%。以月入1.5万的客户为例,每月还款不应超过8250元,避免因过度借贷影响正常生活。

3. 隐性成本风险

除利息外,部分产品可能收取账户管理费(每月0.2%)。申请时应明确询问:”除利息外还有哪些费用?”

针对申请被拒的情况,专家建议:

- 征信问题:近2年有”连三累六”逾期基本拒贷,轻微逾期可提供还款说明;近3个月硬查询超6次,建议3个月内不申请任何信贷产品

- 材料问题:收入证明不足可补充资产证明,自由职业者可提供近半年经营流水

- 系统误判:约5%的拒贷属于系统误判,建议通过线下申请由客户经理人工复核

工商银行客户经理建议,客户可通过优化征信(信用卡使用率控制在70%以内)、增加工行资产(购买5万元以上理财产品)、选择合适时机(避开年底和季末额度紧张期)等方式提高获批额度。

业内人士指出,个人信用贷款本质是对”未来还款能力”的提前透支,关键在于这笔资金能否创造更大价值。按时还款、保持良好信用记录,将有助于获得更优惠的金融服务。

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/114897.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫