11 月 14 日晚间,刚从连续四年亏损泥潭中走出的世纪鼎利(300050)抛出重磅融资方案。公司公告称,拟向特定对象翰擘科技定向增发不超过 6396.59 万股股份,募集资金总额上限 3 亿元,扣除发行费用后将全额用于补充流动资金,为刚刚扭亏的经营局面注入资金活水。

此次发行的核心看点在于 “关联方 + 折价发行” 的双重属性。公告显示,认购方翰擘科技并非外人,而是公司实际控制人吴晨明、刘春斌旗下核心企业,且直接持有世纪鼎利当前控股股东特驱五月花 100% 股权,因此本次发行构成关联交易。更引人关注的是定价机制,4.69 元 / 股的发行价较 11 月 14 日 6.07 元 / 股的收盘价折让约 23%,相当于打了 77 折,而这一价格恰好踩在 “不低于定价基准日前 20 个交易日股票交易均价 80%” 的监管底线之上。

从股权结构变动来看,此次定增将引发公司控制权架构的深度调整。截至预案出具日,特驱五月花直接持有世纪鼎利 5000 万股(占总股本 9.18%),并受托行使 4574.47 万股(占总股本 8.40%)的表决权,合计控制 17.57% 的表决权,为公司控股股东。定增完成后,翰擘科技将直接持有 10.51% 的公司股份,同时通过控股特驱五月花间接持有 8.21% 股份,直接 + 间接持股比例达 18.72%,公司控股股东将正式变更为翰擘科技。不过,由于一致行动人叶滨仍持有 7.51% 股份,实际控制人吴晨明、刘春斌可控制的表决权比例将从 17.57% 提升至 26.23%,控制权反而得到进一步巩固,并未发生根本变更。

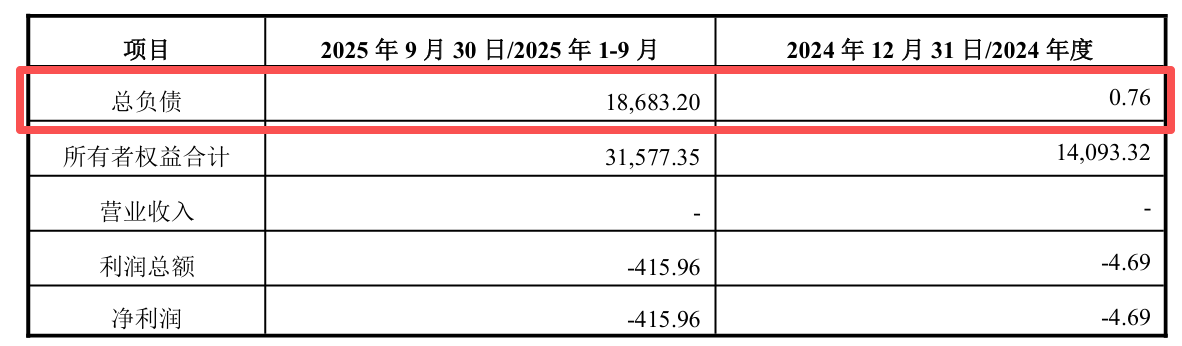

这一资本运作距离世纪鼎利上次易主仅过去 8 个月。今年 3 月,翰擘科技以 5.02 亿元的交易对价收购特驱五月花 100% 股权,间接拿下世纪鼎利控制权,实际控制人从汪辉武变更为吴晨明、刘春斌。值得玩味的是,当时翰擘科技收购对应的每股成本约 10.05 元,而此次定增价格仅 4.69 元,不到半年时间认购成本近乎 “腰斩”。更值得关注的是,这位 “新主人” 自身财务状况并不宽裕。截至 2025 年三季度末,翰擘科技总资产从去年末的 1.41 亿元飙升至 5.03 亿元,但负债总额也从 0.76 万元激增至 1.87 亿元,前三季度仍亏损 415.96 万元。回溯其历史业绩,2023 年、2024 年净利润分别亏损约 2 万元、4.69 万元,成立至今尚未实现稳定盈利,此次拿出 3 亿元现金认购定增,其资金来源引发市场好奇。

世纪鼎利此次募资补血的背后,是公司刚刚摆脱连续亏损的业绩压力。资料显示,这家 2010 年上市的珠海企业,主营业务聚焦通信服务与职业教育两大板块,其中通信服务占比超七成,职业教育占比约 26.52%,核心产品包括无线网络优化设备、大数据服务等。2021 年至 2024 年,公司陷入持续亏损泥潭,归母净利润分别亏损 13.93 亿元、3.77 亿元、2.15 亿元、0.74 亿元,四年累计亏损超 20 亿元。直到 2025 年前三季度,公司才实现业绩反转,录得营业总收入 1.86 亿元,归母净利润 1544.09 万元,扣非净利润 518.47 万元,同比双双扭亏。

业绩扭亏的同时,世纪鼎利也赶上了职业教育行业的融资东风。2025 年上半年教育行业融资数据显示,职业教育以 8 起事件、8.91 亿元融资额稳居赛道首位,成为资本集中押注的 “确定性领域”。作为较早布局职业教育的企业,世纪鼎利通过共建鼎利学院、实训基地等模式深耕多年,此次获得控股股东资金支持后,有望在行业复苏周期中进一步扩大优势。不过,公司营收同比仍下降 10.22%,核心业务增长乏力的问题尚未完全解决,3 亿元流动资金能否有效转化为经营增长动力,仍有待观察。

二级市场对此次定增消息反应平淡。截至 11 月 14 日收盘,世纪鼎利股价上涨 1.34% 报 6.07 元 / 股,总市值约 33.07 亿元,今年以来股价累计上涨 13%,整体表现中规中矩。需要注意的是,本次定增方案尚需公司股东会审议通过、深交所审核以及证监会注册同意后方可实施,后续审批进程及翰擘科技资金到位情况,将成为影响公司后续发展的关键因素。

从行业惯例来看,世纪鼎利的操作并非个例。近期新时达、水发燃气等企业均在扭亏或面临财务压力时,通过向控股股东定向增发的方式补充资金、巩固控制权。这种 “股东输血 + 股权集中” 的模式,既能缓解上市公司资金压力,又能强化实际控制人对公司的掌控力,不过折价发行可能会引发中小股东对股权稀释的担忧。对于世纪鼎利而言,如何在巩固控制权的同时,借助资金支持实现主营业务的可持续增长,将是新管理层接下来需要破解的核心命题。

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/114777.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫