导语:2016年1月7日,中国A股市场创造了史上最短交易日纪录——仅15分钟即因触发7%熔断阈值提前收市,当日市值蒸发3.97万亿元。这项旨在防范市场剧烈波动的”安全装置”,为何在短短4天内4次触发熔断,最终在实施仅7天后紧急叫停?本文通过复盘历史事件,解析熔断机制的设计缺陷与市场影响。

核心事件:2016年”熔断惨案”始末

2016年1月1日,A股正式实施熔断机制。沪深300指数涨跌达5%时暂停交易15分钟,达7%则当日收市。然而这一机制旋即引发市场灾难:

1月4日(首日触发):沪深300指数午后跌破5%熔断线,恢复交易后6分钟即暴跌7%,全天交易提前结束,市值蒸发4.2万亿元。

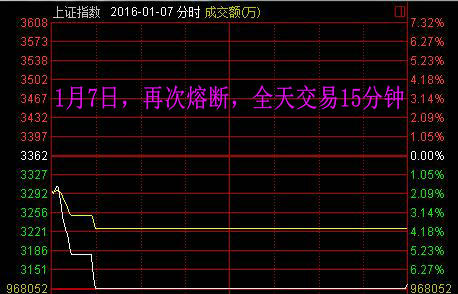

1月7日(终极熔断):开盘12分钟触发5%熔断,恢复交易3分钟后跌破7%,全天仅交易15分钟,当日市值蒸发4.58万亿元(按15分钟计算,每分钟市值蒸发3053亿元)。

熔断机制核心定义

熔断机制是证券市场的”自动停盘机制”,当基准指数涨跌达到预设阈值时,市场暂停或终止交易。A股2016年版本设定:

- 触发阈值:5%(暂停15分钟)、7%(当日收市)

- 基准指数:沪深300指数

- 实施时间:2016年1月1日至1月7日(仅7天)

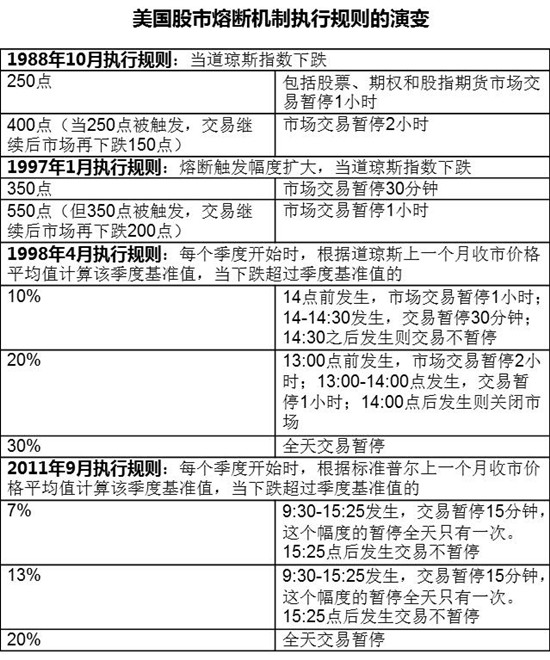

中美熔断机制对比分析

| 对比项 | 中国(2016年) | 美国(现行) |

|---|---|---|

| 基准指数 | 沪深300指数 | 标普500指数 |

| 熔断阈值 | 5%(暂停15分钟)、7%(收市) | 7%、13%(各暂停15分钟)、20%(收市) |

| 个股限制 | 有10%涨跌停板 | 无个股涨跌停限制 |

| 触发方向 | 双向熔断(涨跌都触发) | 仅下跌触发 |

市场影响:磁吸效应与流动性危机

A股熔断机制存在致命设计缺陷:在10%个股涨跌停制度下,5%的熔断阈值过低,引发”磁吸效应”——当指数接近阈值时,投资者因担忧无法交易而恐慌抛售,加速指数触及熔断。数据显示,2016年1月4日至7日,A股日均蒸发市值超4万亿元,相当于3个茅台集团市值。

散户心理分析:恐慌情绪的连锁反应

以散户为主的投资者结构放大了熔断机制的负面影响,典型心理演变包括:

- 否认期:”5%只是正常调整”

- 恐慌期:”快触发熔断了,必须立刻卖出”

- 绝望期:”市场失去流动性,无法交易”

这种羊群效应导致熔断后恢复交易时出现”踩踏式抛售”,形成恶性循环。

专家观点:熔断机制的设计反思

吴晓求(中国人民大学金融与证券研究所所长):“A股熔断机制的5%阈值设置明显脱离市场实际,在散户占比超过60%的市场中,过窄的波动区间反而成为恐慌放大器。成熟市场的熔断机制需要与投资者结构、涨跌幅限制形成协同,而非简单移植。”

李迅雷(中泰证券首席经济学家):“熔断与涨跌停板的叠加是灾难性设计,当指数接近5%阈值时,流动性会瞬间枯竭。监管层应当认识到,在缺乏对冲工具的市场中,熔断机制可能成为’市场加速器’而非’稳定器’。”

熔断机制的快速夭折揭示三大教训:一是金融创新需考虑A股散户主导的市场结构;二是避免”双重限制”(涨跌停+熔断)导致流动性枯竭;三是政策推出前应进行充分市场测试。其对后续监管政策产生深远影响:

- 2016年6月:沪深交易所修改指数熔断相关规则,明确暂停实施指数熔断机制

- 2017年:引入”指数熔断”风险警示制度,要求券商在客户交易前进行风险提示

- 2019年:优化股指期货交易机制,放宽日内开仓限制至50手,增强市场流动性

- 2020年:推出创业板注册制改革,取消新股上市前5日涨跌幅限制,减少人为干预

2016年2月后,A股逐步回升至3000点,显示解除过度干预后市场自我修复能力的重要性。

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/113959.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫