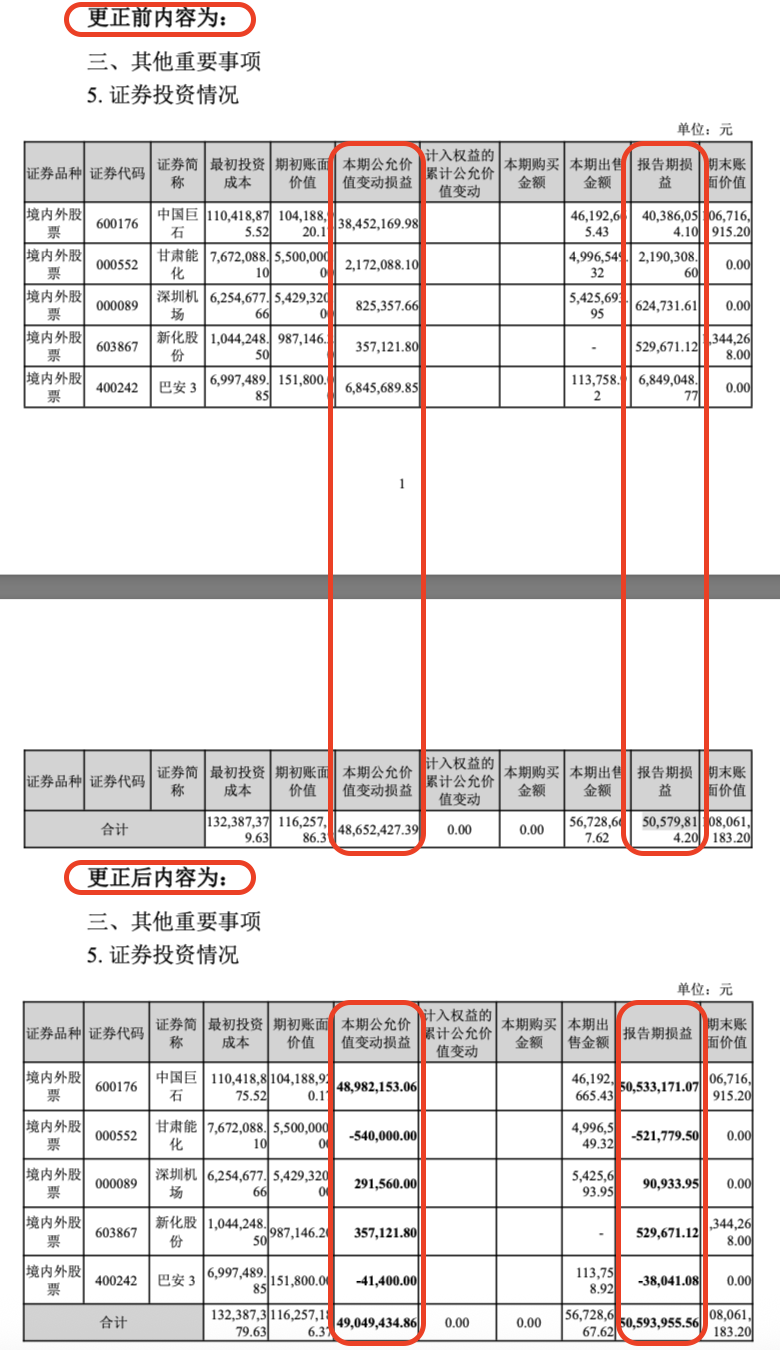

在 2025 年保壳战进入倒计时阶段,*ST 兰黄的三季报数据却先迎来“更正警报”。公司于 10 月 30 日披露《2025 年第三季度报告》,仅时隔 12 天,便于 11 月 11 日晚间紧急发布更正公告。公告显示,经事后核查发现,因工作人员失误,导致报告中“三、其他重要事项 5. 证券投资情况”的“本期公允价值变动损益”及“报告期收益”部分数据填列错误。

这一事件不仅暴露了公司信息披露流程的漏洞,更在保壳关键期加剧了市场对其财务数据真实性的担忧,为后续保壳之路蒙上阴影。

作为曾凭借“黄河”品牌占据西北啤酒市场半壁江山的区域龙头企业,*ST兰黄构建了以“黄河”“青海湖”双品牌为核心,涵盖啤酒、饮料及麦芽生产的全产业链业务模式。其业务流程覆盖从研发、原辅材料采购到酿造、生产及销售的完整链条,啤酒、饮料和麦芽产销占主营业务比重超90%。

根据《深圳证券交易所股票上市规则》,上市公司若连续两年出现“三负一低”情形——即经审计的利润总额、净利润、扣除非经常性损益后的净利润三者孰低为负值,且扣除后的营业收入低于3亿元——将面临退市风险。*ST兰黄因2024年度触及上述指标被实施退市风险警示,2025年成为其保壳关键年。

2024年,*ST兰黄的扣非净利润、营收等核心财务数据已全面触及退市风险警示标准。若2025年审计报告仍无法扭转这一局面,公司股票将直接终止上市。这意味着企业需在短期内实现扣非净利润转正与营收规模达标双重突破,保壳压力显著。

*ST 兰黄 2025 年前三季度财务数据呈现显著“矛盾性”特征。公司实现营业总收入 2.19 亿元,同比增长 23.35%,营收规模有所扩张;归母净利润 1092.84 万元,实现同比扭亏。然而,这种账面盈利表象与核心经营指标的恶化形成鲜明反差:扣非净利润亏损 3797.43 万元,较上年同期的 2534.81 万元扩大 49.8%,反映主营业务持续承压;经营活动产生的现金流量净额为-1.34 亿元,较上年同期-2205.88 万元的缺口扩大 507.5%,显示企业现金流“失血”状况加剧。

非经常性损益对利润的粉饰作用显著,扣非净利润的实质性亏损与经营现金流的持续恶化,凸显“账面扭亏”的不可持续性。从保壳目标看,公司营收距离 3 亿元的潜在门槛仍有 8100 万元缺口,叠加扣非亏损扩大近五成,财务指标达标压力陡增。

作为*ST兰黄传统支柱的啤酒业务正经历断崖式下滑,已成为公司保壳进程中的主要拖累。数据显示,2025年上半年公司啤酒生产量为1.88万千升,较2024年同期骤降39.95%;销售量为1.96万千升,同比下滑37.66%,产销双降幅度均超35%,呈现出危机性衰退态势。区域啤酒企业2025年上半年平均产销下滑幅度为15-20%(来源:钛媒体APP 2025-08-30),公司降幅显著高于行业平均水平。

从行业背景看,这一衰退趋势具有必然性。中国啤酒行业CR5集中度达73.7%(来源:ocn.com.cn 2018-02),头部啤酒品牌加速下沉,区域市场竞争白热化,挤压了*ST兰黄原有的”西北啤酒王”区域优势;另一方面,低度酒、果酒等新兴品类兴起改变消费习惯,传统啤酒市场需求结构发生深刻调整。在此双重压力下,公司啤酒业务陷入”产销萎缩-成本高企-利润恶化”的恶性循环,对保壳目标构成严峻挑战。

*ST兰黄试图通过跨界饮料业务实现战略转型,其控股子公司黄河(重庆)饮品有限公司于11月10日公告,拟投资不超过6500万元在重庆市忠县建设果汁饮料项目,资金主要用于土地厂房购置、柑橘综合加工生产线设备采购及安装等。这一投资决策在公司面临保壳压力的背景下显得尤为关键,6500万元的资金规模需结合企业当前货币资金状况及现金流水平评估其财务压力,而项目能否在饮料市场激烈竞争中突围则成为转型成败的核心。忠县NFC橙汁占全国28%市场份额(来源:中国网 2025-04-29)。

6500万元投资与潜在营收规模的匹配度、跨界经营能否复制其在啤酒领域的区域成功经验,均有待市场检验。该项目不仅是企业业务结构调整的重要举措,更可能成为决定其保壳命运的关键赌注。

*ST 兰黄的保壳之路面临三大核心不确定性,其突围前景不容乐观。首先是营收达标压力巨大,公司前三季度营收仅实现 2.19 亿元,要满足全年超 3 亿元的保壳要求,四季度营收需达到 0.81 亿元,同比增幅需高达 41.5%。然而在啤酒业务持续下滑的背景下,仅依靠新拓展的饮料项目,短期内难以填补如此显著的营收缺口,实现这一增长目标的可能性较低。

其次,扣非净利润转正难度极高。截至前三季度,公司扣非净利润亏损 3797 万元,这意味着四季度需实现超过 3797 万元的盈利才能扭转全年亏损局面。但公司核心啤酒业务持续亏损,新业务尚未形成规模效应,四季度实现大幅盈利的概率较小。

再者,转型项目短期内难以见效。公司投入 6500 万元的转型项目尚处于建设期,项目周期较长,预计在 2025 年难以对公司业绩产生实质性贡献,无法成为短期内改善公司经营状况的有效支撑。

综合来看,*ST 兰黄保壳成功的概率低于 30%。虽然市场存在对公司通过重大资产重组或获得政府补贴等“救命稻草”实现保壳的猜测,但此类操作面临严格的监管要求,且实施难度较大,成功的可能性较低。公司需在短期内采取强有力的措施改善经营业绩,否则退市风险将进一步加大。

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/113118.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫