2022年3月,美联储突然宣布加息25个基点,开启了近40年来最激进的加息周期。短短16个月内,累计加息幅度高达525个基点,联邦基金利率飙升至5.25%-5.5%区间。这一突如其来的政策转向,犹如一颗投入全球金融市场的巨石,激起千层浪。中国股市也未能独善其身,上证指数在2022年累计下跌15.13%,深证成指更是暴跌25.85%。无数投资者眼睁睁看着自己的账户缩水,却对这背后的逻辑一头雾水。为什么远在大洋彼岸的美联储加息,会让中国股民的钱包瘪下去?这其中究竟隐藏着怎样的传导机制?今天,我们就用最通俗的语言,结合2022年的真实案例和2025年的最新数据,为大家揭开美元加息与中国股市之间的神秘面纱。

利率平价理论:资金流动的”指挥棒”

要理解美元加息对中国股市的影响,我们首先得搞懂一个核心理论——利率平价理论。这个听起来高深莫测的经济学概念,其实用一个生活常识就能解释:水往低处流,钱往高处走。当美国提高利率时,美元资产的吸引力就会增强,全球资金自然会流向美国,追求更高的收益。

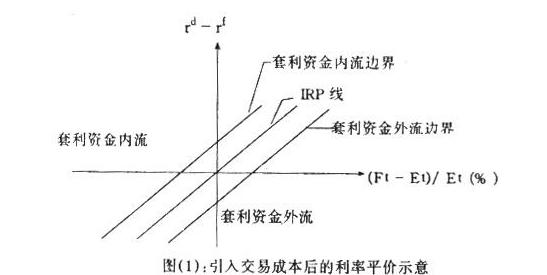

为了更直观地理解这个理论,我们来看一张示意图:

这张图展示了引入交易成本后的利率平价模型。图中,横轴表示汇率变动率,纵轴表示中美利差。三条直线分别代表套利资金内流边界、利率平价线(IRP线)和套利资金外流边界。当中美利差扩大,即美国利率显著高于中国时,市场就会出现套利空间,资金会从中国流向美国,导致人民币贬值压力增大。

2022年,美联储激进加息,中美利差由正转负,一度倒挂超过100个基点。这就好比美国的”水池”水位突然升高,中国的资金自然会想方设法”流”向美国。据统计,2022年通过陆股通渠道流出的北向资金高达900亿元,这其中利率平价理论的”指挥”作用功不可没。

2022年加息冲击波:A股市场的”寒冬”

理论讲完了,我们再来看看2022年美元加息周期中,中国股市到底经历了什么。这一年,A股市场可谓是寒风凛冽,北向资金大规模撤离,行业分化严重,投资者信心遭受重创。

北向资金:A股市场的”晴雨表”

北向资金,也就是通过沪股通和深股通流入A股的境外资金,被很多投资者视为”聪明钱”。它们的流向往往能反映出国际资本对A股的看法。2022年,在美联储激进加息的背景下,北向资金的动向堪称惊心动魄。

从这张图表中我们可以清晰地看到,2022年北向资金经历了两次大规模出逃。第一次是3月份,受俄乌冲突和国内疫情反复影响,单月净流出450.83亿元。第二次是10月份,美联储连续第四次加息75个基点,北向资金单月净流出额更是飙升至573亿元,创下历史次高。全年下来,北向资金累计净流出900.2亿元,这也是沪深港通开通以来,北向资金年度净流入额首次跌破千亿大关。

北向资金的大规模撤离,直接导致A股市场流动性收紧。要知道,2021年北向资金还净买入了4321.69亿元,相当于2022年的4.8倍。这种资金面的”断崖式”下跌,无疑给本就疲软的A股雪上加霜。

行业分化:冰火两重天

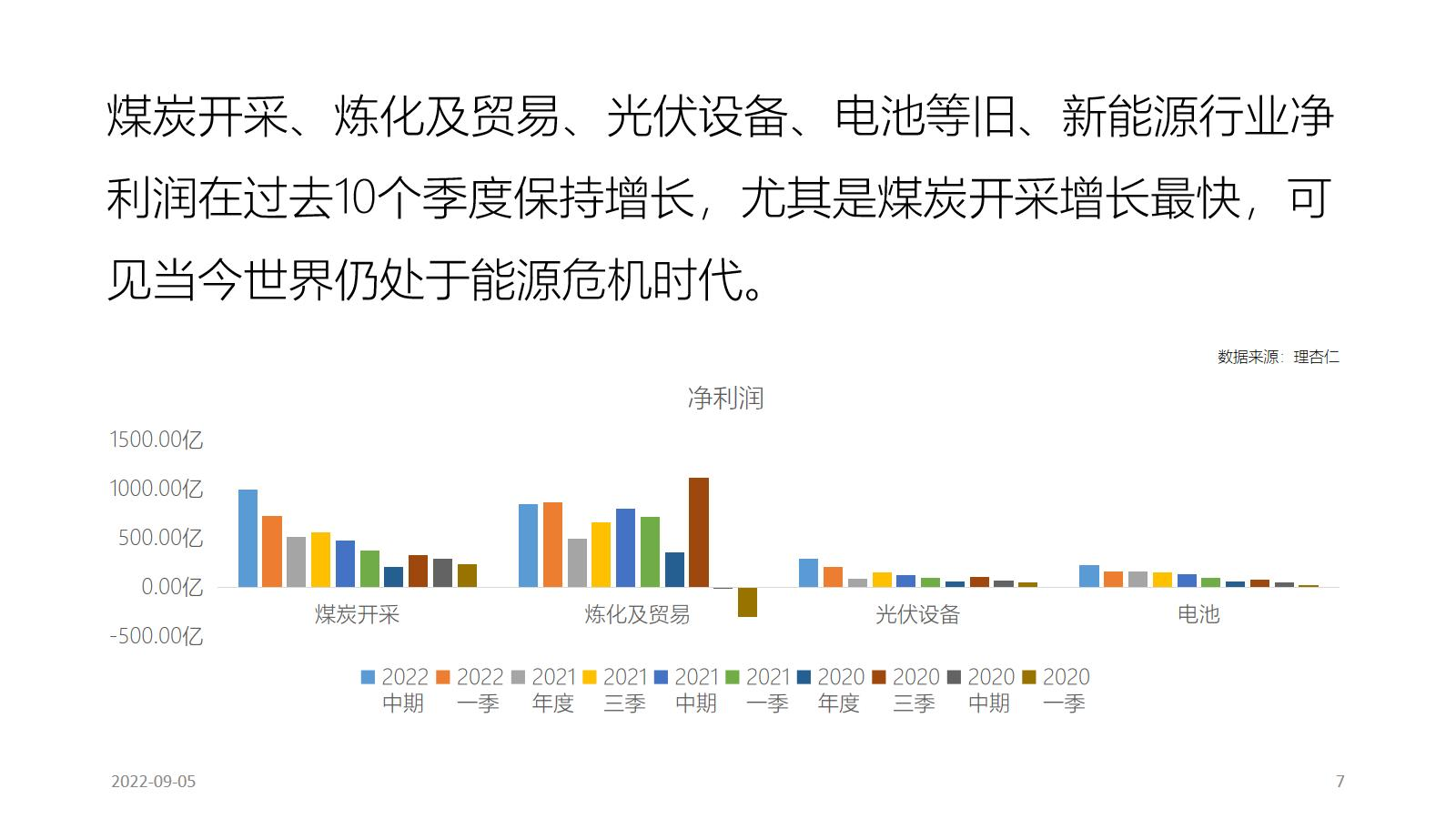

除了整体下行,2022年A股行业间的分化也达到了前所未有的程度。有的行业在加息浪潮中屹立不倒,甚至逆势上涨;有的行业却跌得面目全非,惨不忍睹。

这张图表展示了2022年A股主要行业的净利润变化情况。我们可以看到,煤炭开采和炼化及贸易行业表现最为抢眼,2022年中期净利润分别接近1000亿和1200亿。这背后的逻辑其实很简单:美元加息推高了国际能源价格,而中国作为能源消费大国,煤炭、石油等传统能源行业自然受益。

与之形成鲜明对比的是电子和电力设备行业,这两个高度依赖外资和出口的板块,在2022年遭受重创。以宁德时代为例,北向资金全年净卖出129.4亿元,其股价也从2021年的高点下跌超过60%。

这种行业分化的背后,其实是美元加息通过汇率传导机制对不同行业的差异化影响。人民币贬值利好出口型企业,但对依赖进口原材料的企业来说却是利空。同时,高利率环境下,高估值的成长股估值泡沫被刺破,而低估值的价值股则相对抗跌。

新兴市场的”阿喀琉斯之踵”

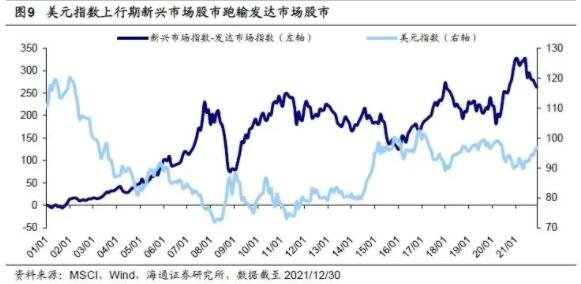

美元加息对新兴市场的冲击,早已不是什么新鲜事。回顾历史,每次美联储开启加息周期,总会有一些新兴经济体陷入金融危机。这一次也不例外,2022年,土耳其里拉贬值超30%,阿根廷比索更是暴跌54%。那么,为什么新兴市场总是难逃美元加息的”魔咒”?

这张图表清晰地展示了美元指数与新兴市场股市的关系。我们可以看到,在美元指数上行期间(浅蓝色折线上升),新兴市场股市往往跑输发达市场(蓝色折线下降)。这其中的逻辑主要有三点:

- 资本外流压力:美元加息提高了美元资产的收益率,吸引国际资本从新兴市场回流美国,导致新兴市场股市失血。

- 汇率贬值风险:资本外流会引发新兴市场货币贬值,进口成本上升,加剧通胀压力,进而影响企业盈利和股市表现。

- 外债偿还压力:很多新兴市场国家和企业都有大量美元债务,美元加息会增加这些债务的偿还成本,甚至可能引发债务危机。

幸运的是,中国凭借强大的外汇储备和资本管制措施,成功避免了类似土耳其、阿根廷的危机。但即便如此,A股市场还是感受到了明显的”寒意”。

2025年新格局:A股独立性增强

时间来到2025年,美联储的货币政策已经出现了明显转向。2025年10月,美联储宣布降息25个基点,将联邦基金利率目标区间下调至3.75%-4.00%。这是自2024年9月开启降息周期以来的第四次降息,累计降息幅度已达125个基点。与此同时,中国央行也在积极采取措施,增强A股的独立性和抗风险能力。

外汇储备与黄金储备:经济稳定的”压舱石”

截至2025年10月末,中国外汇储备规模达到33433亿美元,较2022年末增加了1409.9亿美元。这一数字不仅创下2015年12月以来的新高,更重要的是,它为中国抵御外部冲击提供了坚实的”弹药库”。

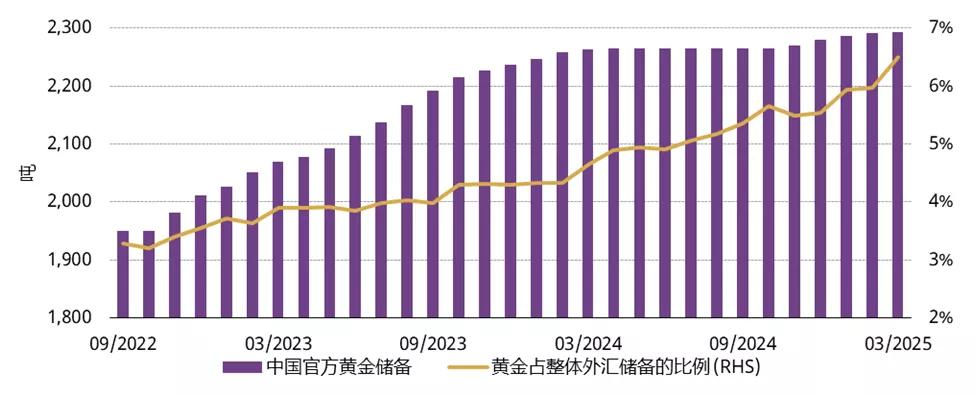

除了外汇储备,中国央行还在持续增持黄金。截至2025年10月末,中国官方黄金储备达到7409万盎司,较2022年末增加了近1000万盎司,连续12个月保持增持态势。黄金作为”避险资产之王”,在全球地缘政治不确定性增加的背景下,无疑为中国经济增添了一道重要的”安全屏障”。

A股与美债相关性下降:独立性增强的信号

另一个值得关注的信号是,A股与美债的相关性正在下降。据华泰证券研究报告显示,A股与美债的相关性系数已降至0.23,远低于历史平均水平。这意味着,A股正在逐渐摆脱对美债收益率的过度依赖,走出独立行情。

这种独立性的增强,主要得益于中国央行近年来推出的一系列政策工具。例如,2025年5月,央行设立了5000亿元服务消费与养老再贷款,增加科技创新和技术改造再贷款额度3000亿元。这些结构性货币政策工具的推出,不仅为实体经济注入了流动性,也为A股市场提供了有力支撑。

实操投资建议:如何应对美元加息周期

了解了美元加息对中国股市的影响机制和历史案例,我们最关心的还是:普通投资者应该如何应对? 结合2022年的经验教训和2025年的最新形势,我给大家三条实操建议:

1. 行业配置:”顺周期”与”逆周期”兼顾

在美元加息周期中,行业选择至关重要。我们可以采取”顺周期”与”逆周期”相结合的策略:

- 顺周期:关注受益于美元加息和大宗商品涨价的行业,如煤炭、石油石化等传统能源板块。2022年的行情已经证明,这些行业在加息周期中具有较强的抗跌性,甚至可能逆势上涨。

- 逆周期:布局对利率不敏感、具有长期成长逻辑的行业,如科技创新、消费升级等。虽然这些板块在加息初期可能会受到冲击,但从长期来看,它们代表了中国经济的未来方向。

2. 资产配置:多元化分散风险

“不要把所有鸡蛋放在一个篮子里”,这句投资名言在美元加息周期中尤为重要。我们可以通过以下方式实现资产多元化:

- 股债平衡:适当配置债券资产,尤其是利率债和高等级信用债,以对冲股市风险。

- 黄金配置:在资产组合中加入一定比例的黄金ETF或黄金基金,利用黄金的避险属性平衡整体风险。

- 海外资产:有条件的投资者可以考虑配置一些海外资产,如美股、港股等,以实现真正意义上的全球化资产配置。

3. 仓位管理:控制风险,静待时机

在市场波动加大的背景下,仓位管理比选股更重要。建议大家:

- 控制仓位:不要满仓操作,保留一定的现金,以便在市场大幅下跌时能够从容抄底。

- 分批建仓:对于看好的标的,不要一次性买入,而是分批建仓,降低成本波动风险。

- 长期持有:对于优质标的,要有长期持有的耐心。短期的市场波动在所难免,但从长期来看,优质企业的价值终会得到体现。

结语:危中有机,理性应对

美元加息对中国股市的影响是复杂而深远的,但这并不意味着我们只能被动承受。通过了解背后的传导机制,关注政策变化,采取合理的投资策略,我们完全可以在这场”金融风暴”中保护好自己的资产,甚至抓住难得的投资机会。

2022年的市场暴跌让我们看到了外部冲击的威力,但2025年的最新数据也让我们看到了中国经济的韧性和A股市场的独立性增强。危中有机,事在人为。在这个充满不确定性的时代,唯有保持理性、学习知识、敬畏市场,才能在资本市场的浪潮中行稳致远。

最后,送给大家一句投资大师巴菲特的名言:”别人贪婪时我恐惧,别人恐惧时我贪婪“。希望我们都能在这场美元加息的”大浪”中,找到属于自己的”诺亚方舟”。

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/110409.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫