2024 年 12 月,广东的齐先生做了一件让很多人羡慕的事。他在 9 年前花 199 元买的中国人寿“恋爱保险”,在今年底成功兑付了 1 万元现金。齐先生自己都感慨,这是他 30 岁前最稳的一笔投资,回报率高达 50 倍。与此同时,北京的孙先生却愁眉不展,他在结婚后提交了“恋爱保险”理赔资料,虽然收到了结案通知,但赔付款迟迟未到账。

一边是“50 倍回报”的成功案例,一边是理赔无门的维权困境。这种巨大的反差,让“爱情保险”这个曾经红极一时的产品,再次回到大众视野。那么,爱情保险到底是什么?它真的能为爱情保驾护航吗?普通人到底有没有必要买?今天,我们就来好好聊聊这个话题。

爱情保险是什么

从本质上来说,爱情保险并不是保障“爱情”本身,而是一种与婚姻相关的金融产品。不同国家和地区的爱情保险,在设计上有很大差异。

国外的爱情保险

在英国,爱情保险有着比较长的历史。英国的保险公司规定,已婚夫妇每月只需缴纳 5 欧元的保险费,就可以享受爱情保险。如果夫妻能和睦相处达 25 年,也就是银婚时,可以领到 5000 英镑的保险金;如果夫妇中有一方在保险期间病故或其他原因死亡,未亡人也可以领到 1000 英镑的抚恤金;要是夫妻感情破裂,经公司调解无效而离婚,被遗弃的一方可获 3000 英镑的保险赔偿金。

韩国的爱情保险也有 20 多年的历史,分为婚前和婚后两种。婚前爱情保险以恋爱者是否最终成婚为给付条件,若双方最终成婚,保险公司将给付一定额度的保险金,否则就没有保险金。婚后爱情保险则以婚姻存续为给付保险金的条件,要是婚姻存续到一定年限,保险公司会在重要的结婚纪念日支付保险金,婚姻一旦中断,保险也就终止了。

国内的爱情保险

国内的爱情保险,和国外的差别比较大。它更准确的名称应该是“连生保险”,大多是以一张保单承保夫妻双方的寿险。比如,有些爱情保险是个人重大疾病保险与附加婚姻津贴保险的组合产品,保期为 5 年,如果投保双方的婚姻在保险到期时依然有效,就可以获得一定的婚姻津贴保障。

不过,国内也曾出现过一些比较有噱头的爱情保险产品。比如,2015 年底中国人寿推出的“恋爱保险”,售价 299 元,在校大学生和现役军人 199 元,承诺 3 年以后与指定心上人结婚,会送上 1 万朵玫瑰,后来还可以选择兑换 1 万元现金。2017 年,安心财险也推出过三款“恋爱保险”,保费分别为 99 元、297 元、495 元,对应的结婚祝福金分别为 1999 元、5997 元、9995 元,保险期限是自购买之日起 3 年以后、13 年以内。

爱情保险的“坑”

虽然爱情保险听起来很美好,但实际上却存在不少问题。

理赔难

理赔难是爱情保险最突出的问题之一。很多人在购买时,觉得只要结婚就能拿到赔偿,但真正到了理赔的时候,却发现困难重重。

刘先生在 2018 年花 495 元购买了安心财险的“恋爱保险”,约定 3 年后结婚可获得 9995 元礼金。2022 年 12 月,刘先生结婚后申请理赔,保险公司审核通过并显示结案,但 9995 元理赔款却一直没到账。刘先生将保险公司告上法庭,一审法院认为恋爱关系不是法律承认的合法利益,判定合同无效,只退还保费。刘先生不服上诉,北京金融法院终审才判定保险公司赔付 9995 元。

还有消费者反映,理赔时保险公司会不断增设证明材料,比如要求提供印有两人姓名的婚宴、戒指、婚纱照发票等,而且发票金额要大于理赔金额。要是没办婚宴,就可能无法理赔。

产品被叫停

2017 年,原银保监会印发《财产保险公司保险产品开发指引》,规定不得开发对保险标的不具有法律上承认合法利益、无实质内容意义、炒作概念的噱头性产品。“恋爱保险”等产品因为不符合规定,逐渐退出市场。虽然已经购买的保险理论上仍然有效,但保险公司可能会以各种理由拖延或拒绝理赔。

本质是理财或寿险

很多国内的爱情保险,其实就是分红理财产品或是重大疾病险,附险是婚姻津贴或是爱情礼金。爱情只是一个噱头,一旦爱情消失,产品实际上就变成了一份普通的分红或重疾险。从投资理财的角度来看,如果花大笔钱在这上面,并不是十分明智的选择。

要不要买爱情保险

看需求

如果你希望通过保险来保障婚姻中的经济风险,比如一方发生意外后另一方的生活保障,那么传统的寿险、重疾险等可能更合适。爱情保险中的婚姻津贴等,保障力度相对有限。

看条款

如果实在想购买爱情保险,一定要仔细阅读条款,了解清楚保险责任、免责条款、理赔条件等。不要被“爱情”“浪漫”等词汇迷惑,要弄明白到底保什么、怎么赔。

看公司

选择信誉良好、实力雄厚的保险公司非常重要。这样可以降低保险公司倒闭、无法履约的风险。

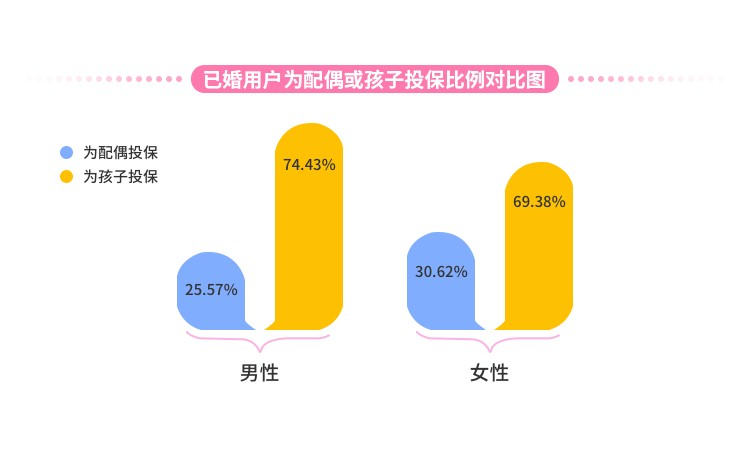

数据参考

从数据来看,已婚用户为孩子投保的比例远高于为配偶投保的比例。男性为配偶投保的比例是 25.57%,为孩子投保的比例是 74.43%;女性为配偶投保的比例是 30.62%,为孩子投保的比例是 69.38%。这说明在家庭保障中,孩子往往是优先考虑的对象。

总结

爱情保险,听起来很美好,但实际上更多的是一种商业噱头。它不能真正保障爱情的长久,也无法替代传统保险在家庭风险保障中的作用。如果想给爱情一份承诺,不如用心经营感情;如果想规划家庭财务,不如选择更合适的保险产品。

最后,用一句话总结:爱情不是一场赌博,不需要用保险来“投保”。真正的爱情,需要的是双方的用心呵护和共同经营。

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/109800.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫