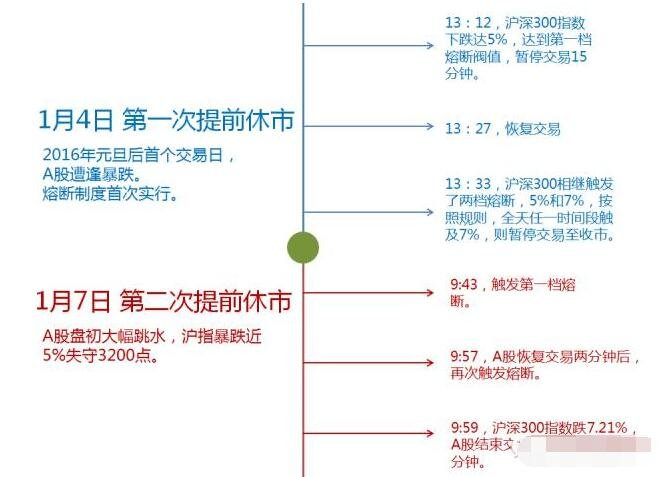

2016年1月4日下午13:33,中国A股市场创造了一个尴尬的纪录——史上最早收盘。当沪深300指数暴跌7%触发第二档熔断时,距离当天开盘仅4小时,超过1.2亿股民就这样被迫提前结束了交易。更戏剧性的是,4天后的1月7日,A股仅交易13分钟就因同样原因收市,创下全球主要股市最短交易纪录。

这场被称为”熔断惊魂”的事件,让”熔断机制”这个金融术语一夜之间家喻户晓。但9年后的今天,仍有很多股民没搞懂:这个被寄予”稳定市场”厚望的机制,为何会成为加速暴跌的”催化剂”?它和美股熔断有何本质区别?我们又能从这段历史中吸取哪些教训?

熔断机制到底是什么

简单说,熔断机制就像股市的保险丝——当电流(指数波动)超过安全值时,自动断电(暂停交易)以保护电路(市场)。它起源于1987年美国”黑色星期一”股灾,当时道琼斯指数单日暴跌22.6%,催生了这一风险控制工具。

A股在2016年推出的熔断规则是这样设计的:

- 基准指数:沪深300指数(覆盖A股60%市值的大盘股指数)

- 两档阈值:跌5%暂停交易15分钟(冷静期),跌7%则全天休市

- 适用范围:所有股票、基金、可转债及股指期货

监管层推出这个机制的初衷很美好:2015年股灾刚过,希望通过熔断给市场”刹车”,避免恐慌性抛售。但现实却开了个残酷的玩笑——4天内4次触发熔断,沪深两市市值蒸发6.9万亿元,相当于当时青海省GDP的16倍。

2016年熔断惨案全纪录

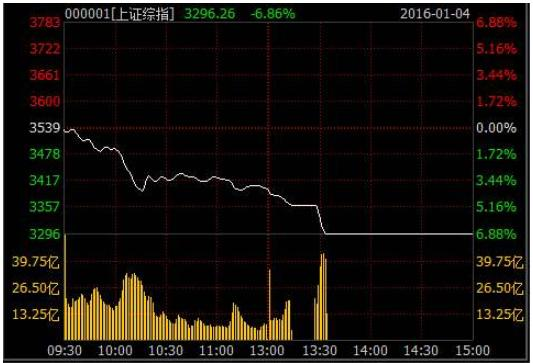

1月4日,熔断机制实施首日就”一鸣惊人”。上证指数从3539点开盘,午后13:12沪深300指数跌破5%,触发首次熔断。15分钟后恢复交易,仅用21分钟就暴跌至7%,全天交易提前87分钟结束。

这张K线图清晰记录了那天的恐慌:白色曲线从开盘就震荡下行,13:30后出现断崖式下跌,对应下方成交量柱突然放大——这正是熔断前的”逃命式抛售”。最终沪指收报3296点,暴跌6.86%,1400余只个股跌停。

更疯狂的在1月7日。开盘仅12分钟,沪深300指数就跌穿5%熔断线。恢复交易后2分钟,指数直接砸到7%,全天交易定格在9:59。股民们戏称:”券商员工上班打卡后就开始下午茶,比996还爽。”

熔断为何变成”熔爆”

问题出在机制设计的三大致命缺陷:

1. 磁吸效应:越怕熔断越加速熔断

当指数接近5%阈值时,投资者会抢在暂停交易前抛售,形成”向熔断点冲刺“的奇观。

国泰君安首席经济学家林采宜当时指出:”5%和7%的阈值太近,就像在悬崖边再挖一道沟,只会让人更快掉下去。”

2. 流动性窒息:暂停交易=切断生路

A股本就有10%涨跌停板,叠加熔断形成”双重枷锁“。1月4日第二次熔断时,全天成交骤降至5962亿元,比前一交易日萎缩40%。私募大佬但斌怒斥:”熔断把市场流动性抽干了,这不是刹车,是关监狱!”

3. 水土不服:照搬美股却忽视A股特性

美股熔断7%阈值对应标普500指数,历史上30年仅触发过3次;而A股沪深300指数在2015年就有23次单日波动超5%。用”美国尺码”套”中国身材”,结果可想而知。

中美熔断机制差在哪

美股熔断机制经过30年进化,已形成更科学的”三级缓冲“设计:

- 一级:跌7%暂停15分钟(9:30-15:25时段)

- 二级:跌13%再暂停15分钟

- 三级:跌20%才全天休市

更关键的是,美股没有个股涨跌停板,熔断只是短暂冷静,而A股熔断+涨跌停的组合,等于给市场上了”双重保险锁“。2020年3月美股10天4次熔断时,每次恢复交易后都有流动性注入,而A股熔断却成了恐慌放大器。

熔断启示录:监管者和投资者该学什么

这场持续4天的金融实验,给中国资本市场上了深刻一课:

对监管层:

- 制度设计必须考虑市场生态,照搬海外经验会水土不服

- 政策推出前需做压力测试,2016年熔断明显缺乏极端行情推演

- 应急调整要果断,1月8日及时暂停熔断避免了更大灾难

对投资者:

- 警惕”工具迷信“,没有任何机制能包治市场波动

- 极端行情下,流动性比涨跌更重要(熔断时想卖卖不出)

- 不懂的规则不参与,2016年很多股民连熔断阈值都没搞懂就满仓操作

如今的A股虽已没有指数熔断,但个股涨跌停板依然存在。2023年10月24日沪指单日暴跌2.93%时,仍有超400只个股跌停——这提醒我们:市场稳定最终靠的是信心和估值,而非机械的制度设计。

熔断机制的4天短命史,像一面镜子照出A股的成熟之路。它告诉我们:金融创新需要敬畏市场规律,保护投资者最好的方式,是建立一个信息透明、规则稳定、流动性充足的交易环境。而对普通股民来说,记住1月7日那个只交易13分钟的荒诞交易日,或许比任何理论都更能帮助我们控制风险。

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/108824.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫