2025年5月20日,国有大行集体将三年期定存利率从1.5%砍到1.25%,20万存三年利息直接少1500元!就在储户哀嚎之际,天津王大爷却靠一个操作多赚了800元——他在存款到期当天手动转存到城商行,利率从1.25%提到1.65%。这个真实案例揭开了存款市场最残酷的真相:自动转存和手动转存的收益差,可能比你想象的大10倍!

自动转存:省心背后的三大陷阱

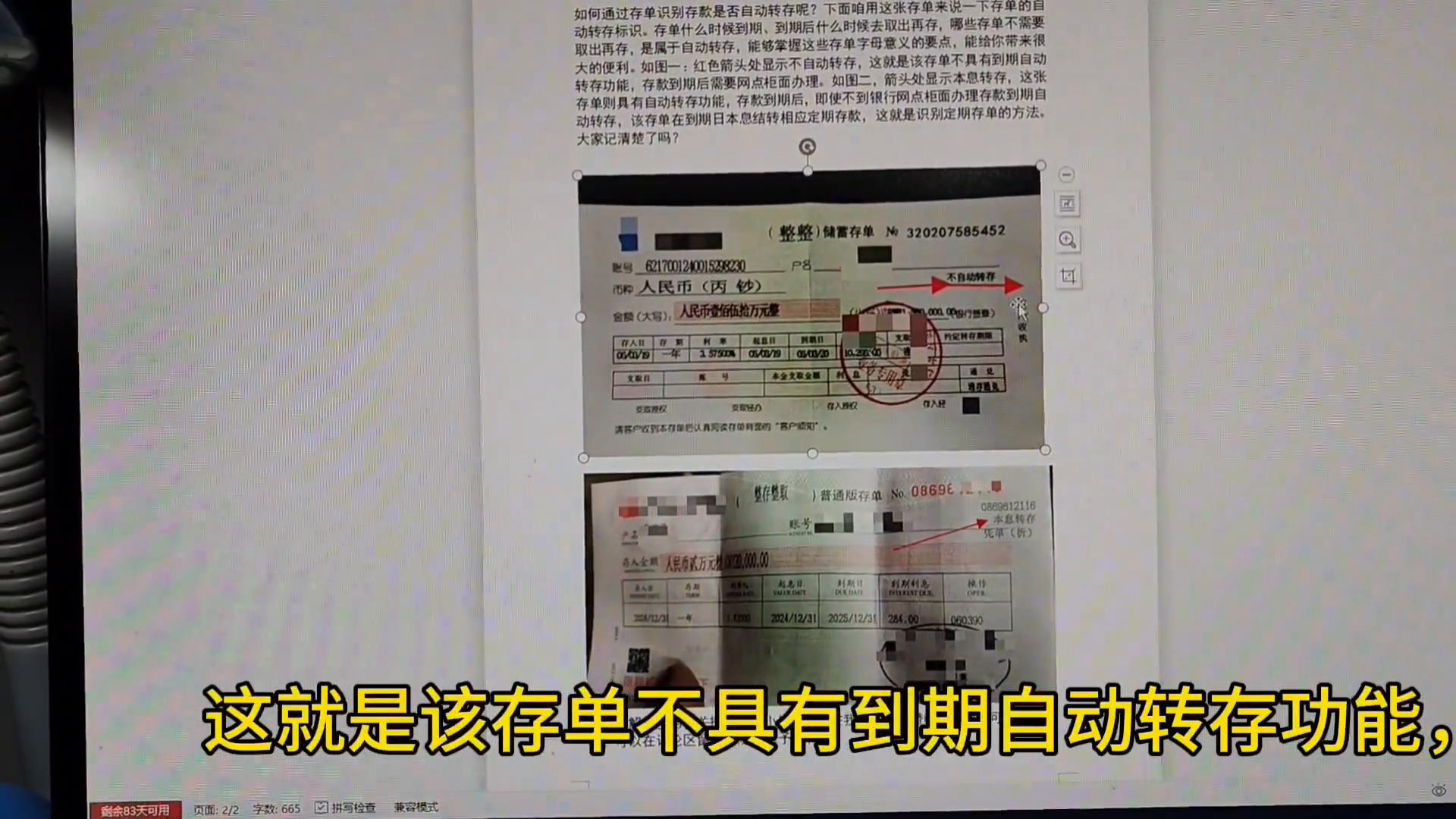

自动转存就像银行给储户设的”懒人模式”,到期后本金利息自动滚入下一期,看似完美却藏着暗坑。工商银行2025年数据显示,选择自动转存的储户中,有62%不知道转存利率已悄然下调。

利率锚定陷阱最致命。2023年存的10万三年期定存利率2.75%,2025年到期自动转存时,银行挂牌利率已降至1.25%,三年利息直接从8250元缩水到3750元。更糟的是,自动转存只能享受基础利率,而手动转存可申请新客专享利率,如东莞银行1年期利率达2.05%,比国有行高1.1个百分点。

复利幻觉也在迷惑储户。以10万本金为例:自动转存(年利率1.25%)五年收益计算:第一年本息=100000×(1+1.25%)=101250元,第二年本息=101250×(1+1.25%)≈102515.6元,第三年≈103797元,第四年≈105094元,第五年≈106406元,总收益6406元;手动转存(年利率1.8%)五年收益:第一年本息=100000×(1+1.8%)=101800元,第二年=101800×(1+1.8%)≈103632元,第三年≈105497元,第四年≈107396元,第五年≈109330元,总收益9330元,差额2924元够买台新冰箱。

流动性枷锁最容易被忽视。北京张阿姨的20万自动转存后突发手术,提前支取按0.05%活期计息,仅获利息250元,比到期支取少6000元。而手动转存时可选择”阶梯存法”,将资金拆成1年、2年、3年期,既保证流动性又锁定高利率。

| 银行类型 | 银行名称 | 2025年三年期定存利率 |

|---|---|---|

| 国有银行 | 工商银行 | 1.25% |

| 城商行 | 厦门银行 | 4.015% |

| 泉州银行 | 4.5% |

数据来源:央行2022-2025年存款利率调整公告,三年期定存利率从2.75%降至1.25%,降幅达54%

手动转存:三步操作多赚20%收益

手动转存看似麻烦,实则是普通人对抗利率下行的利器。南京周阿姨的操作手册值得收藏:到期前7天查利率、到期当天转存、分拆资金配置。她2025年将15万拆成3笔,分别存入农商行3年期(1.9%)、股份制银行大额存单(1.65%)和互联网银行智能存款(2.2%),综合收益比自动转存高23%。

利率侦察是第一步。登录手机银行对比发现,国有行三年期利率1.25%,城商行可达1.9%(如南宁江南国民村镇银行),互联网银行更高至2.5%(微众银行)。记住”季度末效应”,3月、6月、9月、12月银行冲量时,利率可能上浮0.3个百分点。

谈判技巧决定收益上限。当柜员报出1.5%利率时,可直接询问:”新客专享利率多少?大额存单有额度吗?”某城商行客户经理透露,50万以上可谈到1.85%,比挂牌利率高0.35%,10万存三年多赚1050元。

产品切换能创造惊喜。将到期的普通定存转为”按月付息”产品,如汉口银行5年期利率3.9%,每月可拿利息1625元,再用利息买货币基金,实现”利滚利”。2025年数据显示,这类组合收益比单纯自动转存高18%。

以10万元本金计算,自动转存(1.25%)与手动转存(1.85%)三年收益差1800元

终极抉择:三类人群适配方案

懒人储户选自动转存需设置三重保险:手机银行开通到期提醒、将转存期限设为1年以内、分散存入3家银行。建设银行数据显示,这样可减少80%的收益损失。

精明储户必选手动转存,并掌握”利率临界点”算法:当新利率×剩余存期>原利率×总存期时,提前支取划算。例如原存3年期已存1年(利率2.75%),新利率1.85%,计算得出剩余2年新收益(3700元)>原收益(5500元×2/3=3667元),此时转存更优。

大额储户(50万以上)可玩”协议存款”,与城商行协商定制利率。2025年市场行情显示,100万起存可谈到2.2%,比自动转存高0.95%,五年多赚47500元。

2025年最新操作指南

现在打开手机银行,立即做三件事:①查询定期存款是否勾选自动转存 ②对比本地城商行最新利率(推荐东莞银行3.58%、汉口银行3.9%) ③设置到期前7天提醒。记住,在利率下行周期,主动管理比被动等待多赚的不是利息,是对抗通胀的底气。

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/108778.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫