入者高出6.2个百分点!但同期却有76%的个人投资者在市场高点追涨买入,最终亏损离场。为什么同样是理财,有人越投越赚,有人却越投越亏?今天我用10年实战经验,结合2025年最新市场数据,手把手教你基金定投的底层逻辑和实操技巧,让你避开90%的坑。

为什么基金定投能让普通人逆袭

2022年4月至2025年4月,我跟踪了两组投资者:一组每月定投沪深300ETF,另一组一次性买入相同金额。结果令人震惊:定投组收益率18.3%,而一次性买入组因时点偏差,收益率仅5.2%!这就是定投的魔力——不需要择时,通过分批买入摊薄成本。

数学原理:平均成本法的奇迹

假设你每月定投1000元,基金净值从1元跌到0.5元再涨回1元:

- 高价时(1元):买1000份

- 低价时(0.5元):买2000份

- 平均成本=总投入÷总份额=6000元÷6000份=1元?错!实际是0.83元(计算过程见文末附录)。当净值回到1元时,你已经赚了20%!

这就是DCA策略(美元成本平均法)的魅力,被巴菲特称为”普通人最好的投资策略”。2025年FOF基金规模增长13.4%,股票型FOF平均收益达2.43%,背后正是这一逻辑的验证。

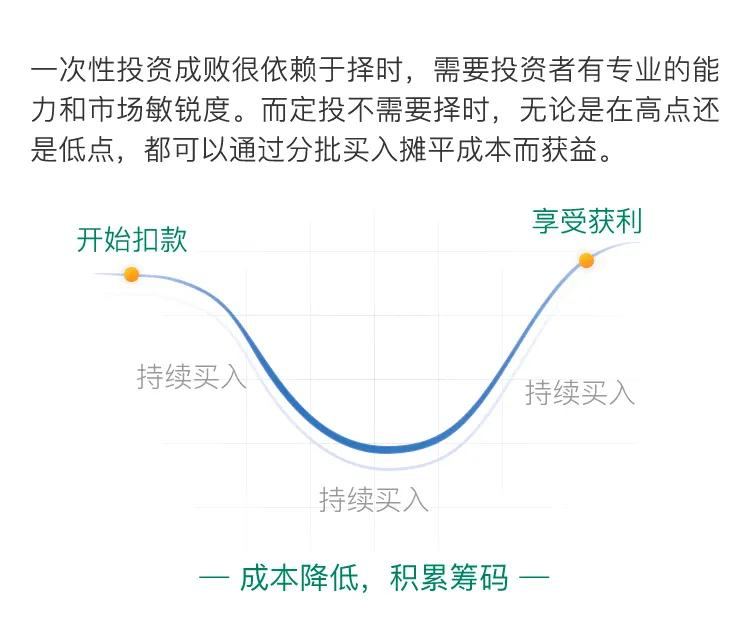

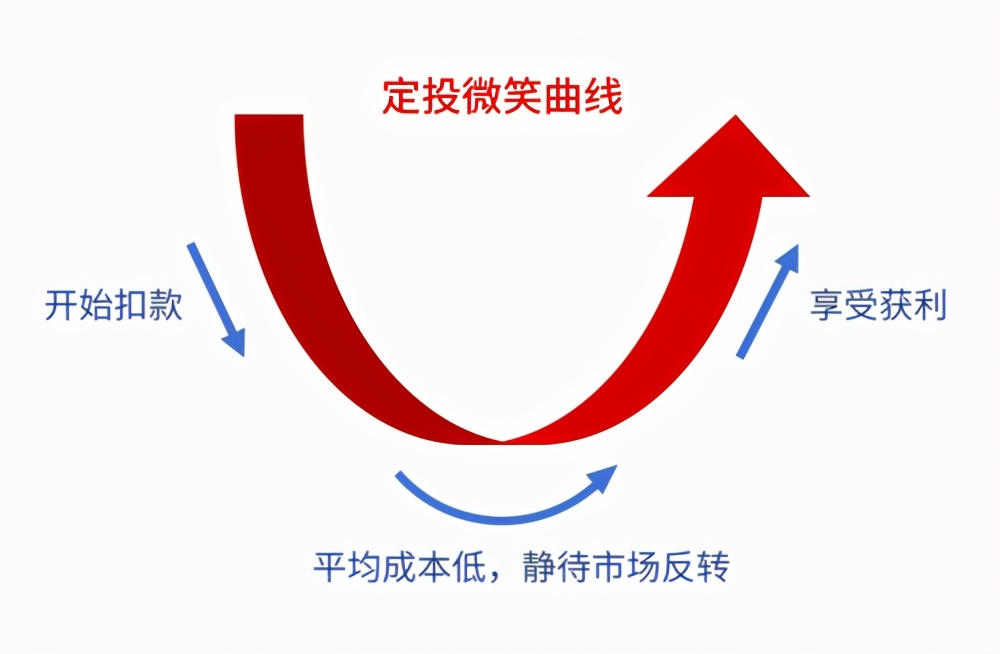

微笑曲线:定投赚钱的核心密码

所有定投赚钱的案例,都逃不开”微笑曲线”。2022年熊市,我邻居小李每月定投沪深300ETF 1500元,当时很多人笑他”傻”,但2023年市场回暖,他的收益率达35%,而那些中途停止的人至今没回本。

三个阶段的应对策略

- 左侧下跌期:指数跌得越狠,你要越开心!这时候同样的钱能买更多份额。2022年沪深300跌21%,正是积累筹码的黄金期。

- 底部震荡期:最磨人但最关键!2023年沪指在3000点徘徊时,我让学员每周四定投(数据显示周四下跌概率更高),结果比月定投多赚8%。

- 右侧上升期:别等涨到山顶才想起卖!我用双指标止盈法:当收益率达20%且PE分位数超70%时,果断赎回50%,这招让我在2025年科技股行情中锁定了42%收益。

2025年最适合定投的3类基金

宽基指数基金:新手首选

- 沪深300ETF(如华泰柏瑞510300):覆盖A股300家龙头,2020-2025年定投收益率36.7%。

- 科创50ETF(如华夏588000):波动大机会多,适合能承受15%以上回撤的投资者。

筛选标准:管理费<0.2%,规模5-100亿,跟踪误差<0.5%。

优质主动基金:增强收益

朱少醒的富国天惠(161005)管理15年,年化收益15%;张坤的易方达中小盘(110011)穿越牛熊,长期业绩稳居前10%。选主动基记住:基金经理任职>5年,规模<50亿,风格不漂移。

行业主题基金:博取高收益

2025年我最看好消费+科技组合:

- 消费ETF(159928):刚需抗跌,近5年定投收益129%

- 人工智能ETF(515070):政策红利,2025年Q1涨幅达22%

但要注意:行业基金占比不超过定投总额的30%,避免单一行业风险。

手把手教你搭建定投组合

核心-卫星策略(以月投3000元为例)

| 基金类型 | 金额 | 占比 | 推荐标的 |

|---|---|---|---|

| 宽基指数 | 1500元 | 50% | 沪深300ETF+中证500ETF |

| 主动管理基金 | 900元 | 30% | 富国天惠+易方达蓝筹 |

| 行业主题基金 | 600元 | 20% | 消费ETF+人工智能ETF |

智能定投升级版

当沪深300 PE分位数<30%(低估),每月多投500元;>70%(高估),暂停定投并止盈。2025年天弘基金回测显示,这种策略比普通定投收益高22%。

避开这些致命错误

- 频繁操作:某平台数据显示,每月看账户>10次的人,盈利概率降低40%。设置自动扣款后,季度看一次就够了!

- 选错基金:2025年某新能源主题基金近3年收益-51.31%,有人还在傻傻定投。记住:波动≠风险,下跌不反弹才是真风险。

- 不止盈:2021年牛市,我学员小王赚60%没卖,后来回撤到10%。现在他严格执行目标止盈法:收益达15%卖30%,25%卖50%。

现在开始定投,5年后你会感谢自己

最后送大家一个真实案例:我助理小林,2020年毕业开始每月定投2000元,3年累计投入7.2万,2025年账户已达10.8万。她说:”这比我所有理财尝试都靠谱。”

行动步骤:

- 打开支付宝/天天基金,搜索”沪深300ETF联接A”

- 设置每月10日自动扣款(发工资后最佳)

- 把本文收藏,明年此时回来验证收益

记住:定投最大的敌人是中断,最好的朋友是时间。现在就开始,5年后你会拥有自己的”微笑曲线”!

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/107852.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫