2025年9月,证监会突然甩出重磅新规——公募基金费率大改革!股票型基金申购费上限直接腰斩,混合型基金更是降到0.5%,每年给投资者让利超300亿!消息一出,整个基金圈都炸了锅!但你真的搞懂这些手续费是怎么回事了吗?为什么同样买10万基金,有人手续费能差出1500块?今天就给大家扒开基金手续费的层层迷雾,让你从此不再当冤大头!

基金手续费的”四大金刚” 你中招了吗

说到基金手续费,很多人只知道买入卖出要花钱,却不知道这些钱到底去了哪里。其实,基金手续费主要有四大类,每一种都可能悄悄啃食你的收益!

申购费:就是你买基金时交的”入门费”。2025年新规后,股票型基金申购费上限从1.5%降到0.8%,混合型基金更是从1.5%腰斩到0.5%。但这只是上限,不同渠道的实际费率可能天差地别!比如某只股票型基金,在银行买可能要0.8%,但在第三方平台打1折只要0.08%,10万块就能省720块!

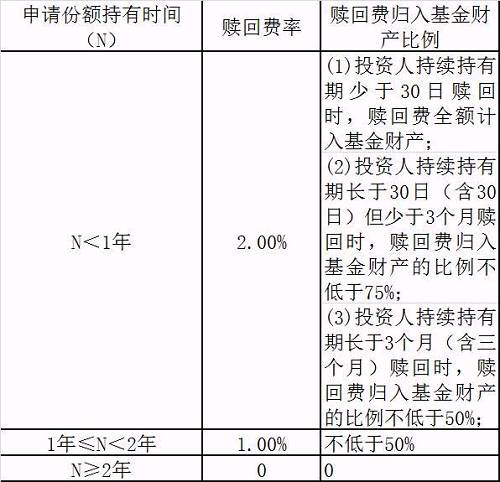

赎回费:卖出基金时的”分手费”,这个费用跟你持有时间密切相关。新规把赎回费分成三档:持有不足7天要收1.5%,7-30天收1%,30天-6个月收0.5%。而且现在赎回费全部计入基金资产,再也不会被销售渠道拿走一分钱!这招太狠了,直接断了渠道怂恿你频繁交易的财路!

管理费和托管费:这两个是按年收取的”常驻费”,每天从基金净值里悄悄扣除,很多人根本没感觉!管理费是给基金公司的,主动型基金通常1.5%/年,指数基金只要0.5%左右。托管费是给银行的,一般0.1%-0.25%/年。别小看这两个费用,10万块买主动基金,一年就要交1500+200=1700块,比指数基金多交1000多!

销售服务费:这个是C类基金独有的,按年收取,通常0.2%-0.6%/年。C类基金虽然免申购费,但持有时间越长,销售服务费越高。新规后,持有超过一年的基金就不用再交销售服务费了,对长期投资者来说是个好消息!

不同渠道费率差10倍 聪明人选对平台多赚15%

买基金就像买菜,不同渠道价格差太多了!我有个朋友,在银行买了10万股票基金,手续费花了800块,后来发现支付宝上打1折只要80块,气得差点把手机摔了!

银行渠道:就像百货商场,服务好但价格贵。申购费通常不打折,股票型基金0.8%,10万块就要800块。适合那些喜欢有人手把手教的中老年朋友,但年轻人真没必要花这个冤枉钱!

第三方平台:比如支付宝、天天基金,就像淘宝特价版,性价比超高!大部分基金申购费打1折,股票型基金只要0.08%,10万只要80块。而且产品种类超多,操作也简单,年轻人必备!

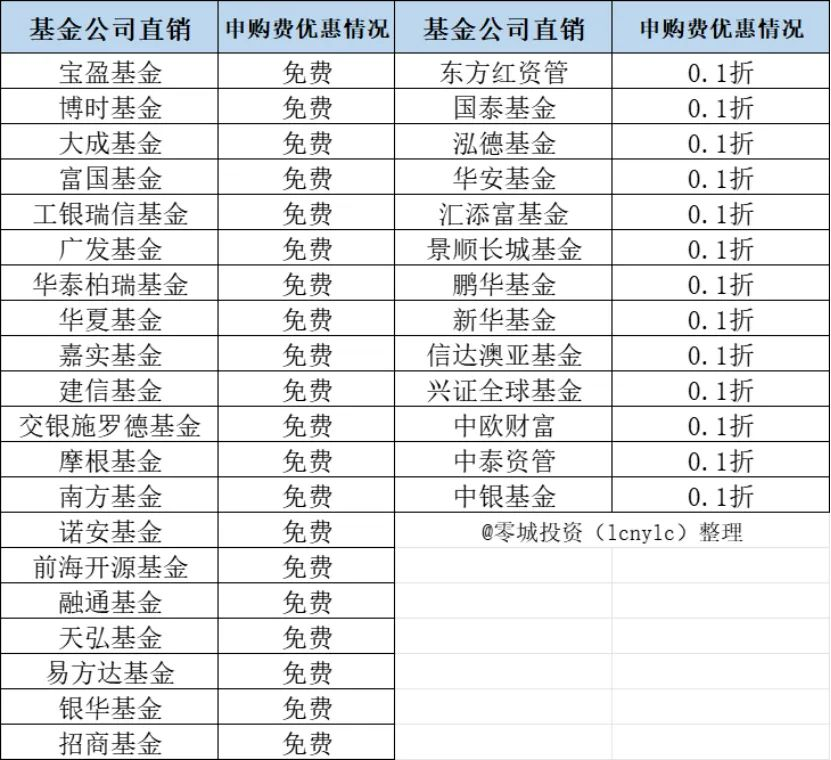

基金公司直销:相当于厂家直销,有时候会有惊喜!比如华夏、易方达这些大公司,自家APP上经常搞活动,部分基金申购费直接0折!但缺点是只能买这家公司的基金,选择太少。

券商渠道:适合有股票账户的人,场内基金佣金低至万1,比场外更划算。但需要一定专业知识,小白慎入!

给大家算笔账:10万买股票基金,银行渠道800块,第三方平台80块,基金公司直销0块。最多能差10倍! 长期下来,光手续费就能让收益差出15%以上!

持有时间决定手续费多少 这张表让你省大钱

很多人买基金跟买菜似的,拿几天就卖,结果手续费比收益还高!新规后,持有时间对手续费的影响更大了,千万别再犯傻!

7天内赎回:简直是自杀行为!要收1.5%的惩罚性赎回费,10万块就要1500块!我邻居老王不懂这个,买了基金赚了500块,持有6天就卖,结果手续费扣了1500,倒亏1000块,肠子都悔青了!

持有7天-30天:赎回费1%,10万就是1000块,还是不划算。

持有30天-6个月:赎回费0.5%,10万500块,稍微好点。

持有超过6个月:很多基金就免赎回费了!比如招商配售、汇添富配售这些基金,持有6个月以上赎回费就是0!

记住这个黄金法则:货币基金随便拿,债券基金拿30天以上,股票基金至少拿1年!时间就是金钱,持有越久,手续费越少,收益越高!

手续费对收益影响有多大 算完我惊呆了

很多人觉得手续费是小钱,不值一提。但你知道吗?这些”小钱”长期下来能让你的收益差出30%!

举个例子:小明和小红各投10万买某只混合型基金,年化收益10%,小明选A类(申购费0.5%,持有1年赎回费0),小红选C类(销售服务费0.4%/年)。

1年后:

- 小明:申购费500块,管理费1500块,托管费200块,总费用2200块,净收益10000-2200=7800块。

- 小红:销售服务费400块,管理费1500块,托管费200块,总费用2100块,净收益10000-2100=7900块。看起来小红更划算?

3年后:

- 小明:申购费500块,3年管理费+托管费5100块,总费用5600块,净收益33100-5600=27500块。

- 小红:3年销售服务费1200块,3年管理费+托管费5100块,总费用6300块,净收益33100-6300=26800块。小明反超700块!

5年后:小明比小红多赚2300块!而且新规后持有超过1年免销售服务费,小明的优势会更大!

这就是复利的魔力!手续费看似不多,但长期下来会像滚雪球一样越滚越大,直接吞噬你的收益!

2025年新规下的省钱攻略 学会这几招每年多赚5000

新规给我们带来了很多省钱机会,学会这几招,每年多赚5000块不是梦!

1. 选对基金类型:长期投资选A类,短期投机选C类。怎么判断?记住这个公式:临界时间=申购费÷销售服务费。比如某基金A类申购费0.5%,C类销售服务费0.4%/年,临界时间就是1.25年。持有超过15个月就选A类,否则选C类。

2. 利用1折申购渠道:第三方平台通常有1折优惠,部分基金公司直销甚至0折。比如盈米基金全场1折,支付宝大部分基金0.1折起。10万块买基金,用对渠道能省1500块!

3. 基金转换省赎回费:很多平台支持基金转换,比如把股票基金转成债券基金,只收转出基金的赎回费,比先卖再买省不少钱。尤其在市场震荡时,这招太实用了!

4. 定投选后端收费:有些基金支持后端收费,申购时不花钱,赎回时根据持有时间收费,持有越久费率越低,甚至全免!适合定投党,长期下来能省一大笔。

5. 用积分抵扣手续费:支付宝、银行APP都有积分兑换手续费的活动,比如1000积分抵10块,蚊子再小也是肉啊!

6. 持有超过1年:新规后持有超过1年免销售服务费,股票型、混合型、债券型基金都适用。这招最简单也最有效,啥都不用干,放着不动就能省钱!

手续费陷阱大揭秘 90%的人都中招

最后给大家提个醒,这些手续费陷阱一定要避开!

1. 7天内赎回:1.5%的惩罚性赎回费太狠了!10万块就要1500块,比很多基金一年的收益还高!除非基金暴跌,否则千万别干这种傻事!

2. 盲目选C类基金:很多人看到C类免申购费就选了,结果持有好几年,销售服务费越交越多。记住,持有超过1年,A类更划算!

3. 在银行买基金:除非你对手续费毫不在意,否则真没必要在银行买。0.8%和0.08%的差距,10万就是720块,够吃好几顿大餐了!

4. 忽略管理费:主动基金1.5%的管理费和指数基金0.5%的管理费,长期下来收益差出一大截!别迷信明星基金经理,数据显示,大部分主动基金跑不赢指数!

基金投资,省到就是赚到!手续费看似不起眼,但长期下来对收益的影响可能高达30%!新规给了我们这么好的省钱机会,不好好利用简直对不起自己的钱包!记住,选对渠道、拿够时间、避开陷阱,你的基金收益就能悄悄多赚一大笔!

最后送大家一句话:投资是场马拉松,省下的手续费,就是你跑到终点的额外奖金!现在就去看看你的基金手续费有多高,动手优化一下,明年这个时候,你会回来感谢我的!

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/107845.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫