2025年10月,天弘余额宝货币基金的7日年化收益率跌至1.08%,这个曾经让全民疯狂的”理财神器”,如今15万存一年收益仅1620元,还不够给孩子报个兴趣班!但与此同时,全市场货币基金规模却逆势增长至14.19万亿元,占公募基金总规模的四成。这冰火两重天的现象背后,藏着怎样的投资逻辑?今天我就用大白话给小白们彻底讲透货币基金——这个看似简单却关乎每个人”钱袋子”的理财工具。

货币基金到底是什么

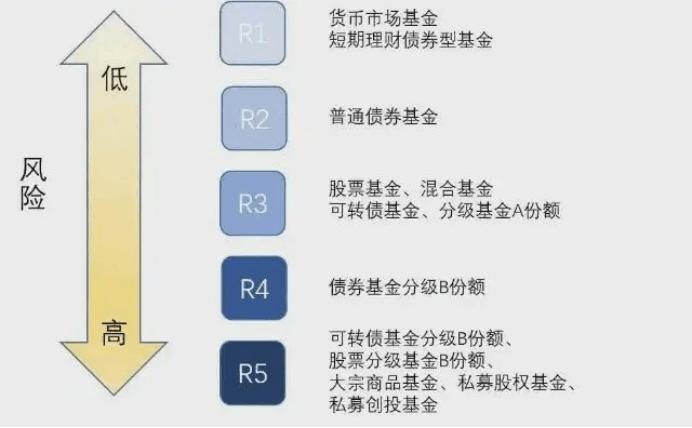

其实你每天在用的余额宝就是最典型的货币基金。它本质上是把无数普通人的零钱汇集起来,由专业团队投资于银行存款、国债、同业存单等短期货币市场工具的开放式基金。宏利基金的风险评级标准明确将货币基金归为R1低风险产品,和银行活期存款一样属于”保本级”理财选择(虽然监管不允许承诺保本,但历史上几乎没有亏损案例)。

货币基金的运作机制很简单:基金经理用大家的钱去买期限不超过397天的高信用等级债券和存款,这些资产就像定期存款一样会产生稳定利息。比如2024年广发天天红货币基金靠投资同业存单和短期债券,实现净利润31.68亿元,规模增长11.47%。你的收益就来自这些利息的分成,每天结算,按月结转复利。

为什么它能成为”闲钱管家”

货币基金之所以能占据公募基金四成江山,核心在于它完美平衡了安全性、流动性和收益性三大诉求:

先说安全性。根据证监会规定,货币基金投资的债券必须是AAA级信用评级,就像只跟最有钱的”国家队”做生意。2024年全市场货币基金平均最大回撤仅0.02%,相当于10万元一天最多波动20元。这种稳定性让它成为很多人心中”准储蓄”的代名词。

流动性更是货币基金的王牌。现在主流产品都支持T+0快速赎回,单日限额5万元以内实时到账。去年有位杭州宝妈突发孩子急诊,2万元医疗费从货币基金赎回秒到账,既没耽误治疗,5个月还赚了432元收益。这种”应急钱+赚点钱”的双重属性,是定期存款无法比拟的。

收益方面,虽然2025年货币基金平均七日年化在1.2%-1.9%区间,看似不高,但对比银行活期存款0.2%的利率,依然有6-9倍优势。以兴全天添益货币B为例,近一年收益率1.91%,10万元存一年收益1910元,比活期存款多赚1710元,够买半年的菜钱了。

2025年最新市场格局

今年货币基金市场出现了两个重要变化:一是费率改革,天弘余额宝率先将托管费从0.08%降至0.07%,随后银华、红塔红土等基金公司跟进,管理费最低已到0.14%。这意味着同样的收益水平下,投资者实际到手收益增加了。

二是收益分化加剧。Wind数据显示,截至2025年10月,全市场364只货币基金中,既有泰信天天收益A这样七日年化1.72%的佼佼者,也有78只产品收益跌破1%。这种差异主要来自基金规模和投资能力——规模在50-300亿的中型基金往往表现更好,像兴全天添益货币B(1163亿规模)就长期跑赢行业平均水平。

值得注意的是,机构投资者正在加速入场。2024年广发添利货币ETF的机构持有比例达39.09%,这些专业玩家的涌入,倒逼基金公司提升流动性管理能力。对普通投资者来说,选择散户持有比例高的产品(如余额宝个人持有占比60%以上)反而更安全,避免机构大额申赎带来的波动。

手把手教你挑选好货基

选货币基金就像挑水果,得看”新鲜度”和”口感”。结合2025年市场情况,记住这三个指标:

一看长期收益稳定性。不要被单日高收益迷惑,重点看近3个月、6个月的万份收益曲线。比如工银薪金货币B,成立10年来每年收益都超2%,累计年化达2.93%,这种”长跑健将”才值得信赖。

二选规模适中的产品。太小的基金(低于10亿)有清盘风险,太大的(超500亿)收益弹性差。2025年表现最好的都是50-300亿规模的”黄金选手”,如平安财富宝货币A(296亿)近一年收益1.829%。

三查流动性条款。优先选择支持T+0赎回且单日限额5万以上的产品。像华夏保证金货币A虽然七日年化1.133%,但支持股票账户T+0交易,特别适合股民闲置资金理财。

这里给大家一个懒人公式:打开支付宝理财页面→筛选”货币基金”→按”近7日年化”排序→选择规模50-300亿、成立3年以上的产品。以目前排名靠前的太平日日金货币B为例,七日年化1.993%,1万元每天收益约0.55元,比余额宝高60%。

它适合什么样的你

货币基金不是赚大钱的工具,而是现金管理的基础设施。如果你属于以下三类人群,它会是绝佳选择:

月光族的零钱罐:工资到账先转5000到货币基金,平时消费用信用卡,月底赎回还款,既能强制储蓄又能赚点利息。有数据显示,这样操作一年能比活期多赚一顿火锅钱。

创业者的备用金:做生意需要随时准备流动资金?货币基金的T+0赎回功能比活期存款更灵活,还能享受1.5%左右的收益。2024年就有服装店主用10万周转金买货币基金,一年多赚1500元水电费。

投资者的避风港:股市震荡时,把暂时不用的资金转到货币基金,既能避免”割肉”又能保持收益。2025年一季度股市大跌期间,货币基金单季新增规模2878亿元,成为无数投资者的”诺亚方舟”。

2025年投资实战指南

结合最新监管政策和市场环境,给大家三个实操建议:

分散配置降风险:不要把所有闲钱放一只货币基金。可以像杭州的刘姐那样,3万放余额宝日常消费,10万买兴全天添益货币B提高收益,剩下2万尝试同业存单指数基金(平均收益比货币基金高0.5%)。

关注季末收益高峰:每年3月、6月、9月、12月底,银行面临MPA考核会抬高存款利率,货币基金收益通常会跳升。2024年6月底就有货基七日年化冲到2.61%,抓住这个”时间窗口”能多赚不少。

利用新规红利:2025年公募基金费率改革深化,已有56只货币基金降费。选择管理费0.2%以下、托管费0.05%以下的产品,长期持有成本更低。比如银华多利宝货币托管费仅0.05%,每年能省出1杯奶茶钱。

写给小白的最后提醒

货币基金虽好,但也有三个坑要避开:

不要追求”高收益陷阱”,凡是宣称”年化5%以上”的货币基金都是骗子;不要频繁申赎,部分产品持有不足7天赎回费高达1.5%;更不要把所有钱都投货币基金,在低利率时代,适当配置短债基金(年化3%-4%)能让收益翻倍。

最后记住:理财的真谛不是追求一夜暴富,而是让每一分钱都发挥价值。就像那位把3万活期转货币基金的宝妈,半年多赚432元刚好够付孩子医疗费。货币基金或许不会让你财务自由,但能让你在柴米油盐的生活中,多一份从容和底气。

现在打开你的理财APP,看看那些躺在活期账户里的零钱,今天就给它们找个”能赚钱的家”吧!

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/107271.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫