2020年3月9日,全球金融市场见证了历史性时刻——美股开盘仅4分钟,标普500指数暴跌7%触发熔断,这是1997年以来美股第二次熔断。更令人震惊的是,接下来的10天内美股又三次熔断,连股神巴菲特都感叹”活了89年没见过这样的场面”。而中国股民对熔断的记忆则停留在2016年,A股熔断机制仅运行4天就因引发连续暴跌而紧急暂停。为什么这个号称”股市安全阀”的机制,在不同市场会产生截然不同的效果?熔断机制到底是稳定市场的”守护神”,还是加剧恐慌的”催化剂”?

熔断机制的底层逻辑:给疯狂的市场装个”刹车器”

熔断机制本质上是金融市场的”紧急制动系统”,其核心原理源自电路保险丝——当电流过大时自动熔断以保护电器。股市熔断则是当指数波动达到预设阈值时,交易所暂停交易一段时间,让市场情绪降温。这种机制的理论基础是市场稳定机制,即通过行政干预阻断恐慌情绪的连锁反应,防止非理性抛售引发系统性风险。

全球主要市场的熔断规则差异显著。美国采用三级熔断制度:标普500指数跌7%触发一级熔断(暂停15分钟),跌13%触发二级熔断(再停15分钟),跌20%则全天休市。中国2016年试行的是两级熔断:沪深300指数跌5%暂停15分钟,跌7%则提前收市。而日本在2025年4月7日触发熔断时,采用的是10%跌幅暂停交易的单一阈值。

熔断机制的运作包含三个关键环节:首先是阈值触发,通常以基准指数的涨跌幅为标准;其次是冷却期设置,给投资者提供信息消化时间;最后是恢复交易规则,部分市场会采用集合竞价方式重新开盘。值得注意的是,不同市场对熔断期间的订单处理规则差异很大——A股熔断时不接受新订单,而美股允许下单但不撮合成交,这种细节差异直接影响市场恢复后的波动幅度。

三次史诗级熔断事件:从”黑色星期一”到”庚子熔断周”

2016年A股熔断:4天夭折的”政策实验”

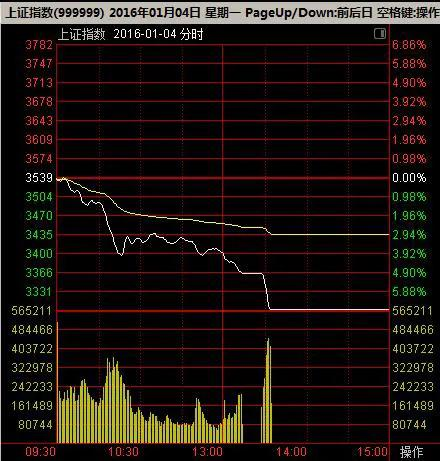

2016年1月4日,A股迎来熔断机制实施首日。早盘沪深300指数低开后快速下探,13:13跌幅达5%触发首次熔断。恢复交易仅6分钟,指数便暴跌至7%,全天交易提前结束。更戏剧性的是1月7日,开盘仅12分钟市场就触发7%熔断,全天交易仅15分钟,创造A股史上最短交易日纪录。短短4天内,A股蒸发6.6万亿元市值,相当于3个贵州茅台的总市值。

这次失败的制度实验暴露三大设计缺陷:阈值设置过低(5%和7%与个股10%涨跌停重叠)、磁吸效应明显(接近阈值时投资者恐慌性抛售)、与涨跌停制度冲突。最终监管层在1月8日紧急暂停熔断机制,这场仓促上马的政策以”闪电退市”告终。

图:2016年1月7日上证指数分时图,显示开盘12分钟即触发熔断

2020年美股熔断潮:十天四次熔断的”庚子惊魂”

2020年3月,新冠疫情全球蔓延引发市场恐慌。3月9日,国际油价暴跌30%叠加疫情担忧,标普500指数开盘暴跌7%触发熔断。随后的10天内,美股又三次熔断,道指从29568点暴跌至21200点,跌幅达28%。值得注意的是,3月16日熔断时,美联储紧急降息100个基点至零利率,却未能阻止市场暴跌,显示极端情绪下货币政策效果受限。

这次熔断潮催生了一个市场悖论:熔断本应缓解恐慌,却因高频交易算法的同步抛售,形成”下跌-熔断-更恐慌”的恶性循环。数据显示,3月12日熔断恢复交易后,程序化交易占比激增至65%,导致价格发现功能失灵。但与A股不同的是,美股熔断机制通过分级阈值(7%/13%/20%)和差异化暂停时间,避免了市场完全停摆。

2025年全球熔断:特朗普关税引发的”黑色星期一”

2025年4月7日,特朗普政府宣布对日韩商品加征24%关税,引发亚太股市崩盘。日经225指数开盘暴跌8%触发熔断,韩国KOSPI指数紧随其后。更严重的是,恐慌情绪蔓延至欧美市场,德国DAX指数跌9.5%,法国CAC40指数跌10.2%,形成全球熔断连锁反应。这次事件凸显了全球化市场的联动风险,单一政策冲击通过算法交易和跨境资本流动迅速传导。

日本央行紧急注入20万亿日元流动性,韩国财政部宣布启动市场稳定基金,但这些措施未能阻止东证指数当日收跌12.23%。分析显示,此次熔断暴露了新兴市场的脆弱性——外资持股比例高(日本股市外资占比达30%)、汇率波动剧烈、外汇储备不足等问题,在外部冲击下被放大。

图:2025年4月7日全球主要股市跌幅对比,巴西、俄罗斯等新兴市场跌幅超10%

熔断机制的两面性:稳定器还是搅局者?

理论上的三大功能

熔断机制的设计初衷基于价格限制制度理论,核心价值体现在:

- 情绪冷却效应:15分钟暂停给投资者提供理性思考时间,避免恐慌性踩踏。2020年美股熔断期间,谷歌”股市恐慌”搜索量下降42%,显示冷静期确实缓解了非理性情绪。

- 流动性缓冲:通过暂停交易防止闪崩,2010年美股”闪电崩盘”时若有熔断,可能避免道指瞬间暴跌1000点。

- 风险警示:熔断阈值相当于市场”风险仪表盘”,7%跌幅提示系统性风险,20%则发出危机警报。

实践中的四大争议

但现实运行中,熔断机制常陷入市场干预悖论:

- 磁吸效应:当指数接近阈值时,投资者会抢先抛售,导致加速触发熔断。2016年A股熔断前30分钟,沪深300指数成交量激增3倍。

- 流动性窒息:熔断期间无法交易,反而加剧恢复后的抛压。2020年3月美股熔断后,标普500指数平均日内波幅扩大至6.8%。

- 价格发现扭曲:交易暂停导致信息传导中断,2025年东京熔断期间,日经225指数期货与现货价差达3%。

- 国际协调难题:不同时区市场熔断不同步,2025年亚太熔断后,欧美投资者有8小时时间准备抛售,加剧全球波动。

中美熔断机制深度对比:为什么美股能”熔断不崩盘”?

| 对比维度 | 中国A股(2016年试行) | 美国美股 |

|---|---|---|

| 基准指数 | 沪深300指数 | 标普500指数 |

| 熔断阈值 | 5%(暂停15分钟)、7%(休市) | 7%(暂停15分钟)、13%(再停15分钟)、20%(休市) |

| 适用范围 | 全市场股票、期货同步熔断 | 指数与个股熔断分离 |

| 涨跌幅限制 | 个股10%涨跌停+指数熔断 | 无个股涨跌幅限制 |

| 恢复机制 | 集合竞价 | 连续竞价+做市商报价 |

| 触发频率 | 4天4次 | 1988-2020年仅5次 |

美股熔断机制的适应性优势体现在:

- 阈值梯度设计:7%/13%/20%的三级阈值,给市场逐步消化风险的空间。2020年3月虽多次触发一级熔断,但未触及13%的二级阈值。

- 与个股熔断分离:2012年引入个股熔断(5分钟涨跌幅超10%),避免指数熔断引发全市场停摆。

- 做市商制度:熔断恢复后,做市商必须提供连续报价,2020年数据显示做市商在熔断后平均价差维持在0.3%以内。

- 投资者结构:机构投资者占比60%,长期资金主导,2020年熔断期间共同基金净赎回率仅2.3%。

给普通投资者的三大启示

- 熔断不是”抄底信号”:历史数据显示,熔断后市场平均反弹需要21个交易日。2020年3月熔断后盲目抄底的投资者,需等到5月才能解套。

- 分散配置对抗黑天鹅:2025年全球熔断中,持有黄金、国债等避险资产的组合回撤仅8%,远低于股票组合的25%。

- 理解规则避免操作失误:A股虽暂停熔断,但个股仍有10%涨跌停限制,2024年数据显示,接近跌停时的成交量是正常水平的3倍,反映散户仍易陷入恐慌交易。

熔断机制就像一把双刃剑,用得好是市场的”安全气囊”,用不好则成”恐慌放大器”。它的本质是人类在金融市场中对抗非理性的尝试,但历史反复证明,没有任何机制能完全消除市场波动。对投资者而言,理解规则、控制情绪、长期投资,才是穿越熔断风暴的终极武器。

最后记住一句话:市场永远不缺熔断,但缺的是在熔断时保持理性的头脑。下次当你看到”熔断”新闻时,不妨泡杯茶,打开长期走势图——在10年维度上,绝大多数熔断都只是K线上的一个小点。

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/118253.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫