11月24日,北交所官网披露的第二轮审核问询函,将陕西瑞科新材料股份有限公司(以下简称”陕西瑞科”)推向舆论风口。这份长达23页的问询函,像一把手术刀,精准剖开了这家贵金属催化剂企业光鲜业绩背后的财务迷局——营收三连降却净利润波动上行,同行毛利率集体下滑时逆势增长2.68个百分点,核心产品毛利率为负仍持续向大客户供货。这场始于2022年的上市之路,在转道北交所后遭遇最严峻的监管拷问。

业绩迷局:营收三连降与净利润的”过山车”

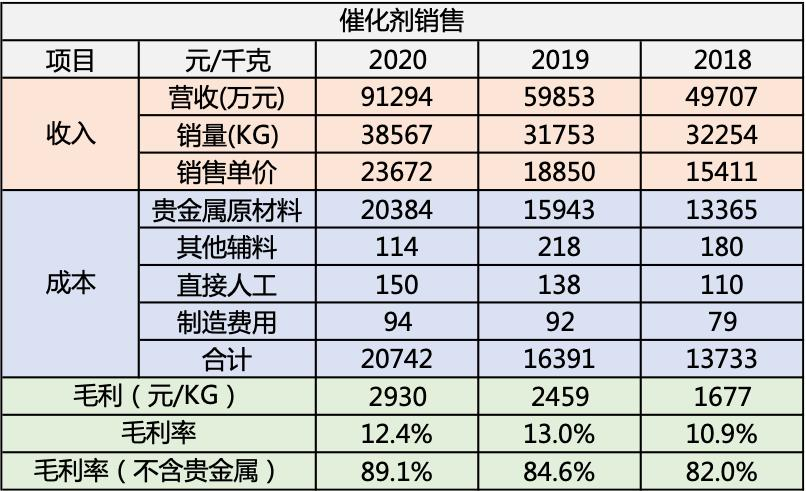

问询函披露的数据显示,陕西瑞科2022年至2024年及2025年上半年营收分别为11.85亿元、11.52亿元、10.52亿元、5.74亿元,呈现逐年下滑趋势;扣非归母净利润则走出”V”型曲线,从7007.44万元降至6015.29万元,又反弹至6471.19万元,2025年上半年达4950.87万元。这种营收与利润的反向波动,在贵金属价格剧烈波动的背景下更显诡异。

公司解释称,2022-2024年受钯、铑等铂族金属价格持续下滑影响,催化剂销售均价走低导致营收下降。但北交所敏锐地注意到,同期公司贵金属催化剂业务量却在持续增长。这种”量增价跌”的现象,在2025年上半年演变为更复杂的财务图景——当铂金价格从2024年底的210元/克回升至2025年6月的245元/克时,公司毛利率却同比提升2.92个百分点。

产品结构之变:低价冲量还是战略调整?

北交所的问询直指公司产品结构的深层变化:2024年硫酸钯溶液、铂金水等均相产品销量同比激增178%,这类加工单价仅0.11万元/千克的低附加值产品,在总销量中的占比从2022年的23%飙升至41%;而定制化非均相产品销量却下滑19%,其中3%钯炭催化剂作为核心品种,2025年上半年对石药集团的销售毛利率竟为-3.7%。

“以低于成本价向大客户供货,商业逻辑何在?”市场人士提出尖锐质疑。陕西瑞科在首轮问询回复中强调”维护战略客户关系”,但北交所要求进一步量化说明:这种亏损交易对整体利润的侵蚀程度、期后是否仍在延续、是否存在其他类似客户。更值得警惕的是,公司2024年非均相产品产能利用率已从82%降至67%,高附加值产品市场份额被蚕食的担忧并非空穴来风。

财务魔术:借料加工与成本核算的争议

问询函用大量篇幅揭示了陕西瑞科独特的”借料加工”模式——2022-2025年上半年,公司挪用客户A的贵金属为客户B生产的业务占比分别达30.77%、23.87%、21.37%、31.61%,期末再以市价确认交易性金融负债。这种”拆东墙补西墙”的运作,在2025年上半年贵金属价格回升周期中,通过”外购金属成本+租赁费用+保函保证金”形成高达1.2亿元的营运资金占用。

更具争议的是成本核算方法。当同行凯立新材采用个别计价法导致毛利率从18.18%降至12.68%时,陕西瑞科坚持使用月末一次加权平均法,使得成本核算滞后于贵金属价格波动。北交所要求公司模拟测算:若改用个别计价法,2025年上半年毛利率将减少多少?是否通过会计政策选择人为调节利润?

客户模式之变:药明康德案例的警示

药明康德的合作模式转变成为观察公司经营风险的典型样本。2022年该药企子公司全额采购催化剂带来2300万元收入,2023年转为仅提供贵金属并支付加工费后,相关收入骤降至580万元。尽管陕西瑞科声称”客户模式转变未带来收入大幅下滑”,但北交所数据显示,2023年公司加工业务收入占比已从2022年的38%升至54%,这种业务结构的深层调整正在重塑利润生成方式。

在生产端,这种变化体现得更为直观。走进陕西瑞科的生产车间,焊接火花四溅的忙碌景象背后,是产品结构悄然转型的现实——曾经满负荷运转的非均相催化剂生产线,如今部分设备处于间歇性停工状态;而均相产品生产线则24小时连轴转,工人两班倒赶制订单。这种”冰火两重天”的生产场景,恰是公司战略转型的真实写照。

行业拷问:贵金属催化剂赛道的生存法则

陕西瑞科的案例折射出行业深层变革。作为精细化工产业链的关键环节,贵金属催化剂企业正面临双重挤压:上游铂族金属价格受国际局势影响剧烈波动,下游医药、化工企业成本控制压力传导。凯立新材等同行通过绑定宁德时代等大客户实现稳定增长,而陕西瑞科却在传统医药催化领域遭遇增长瓶颈。

北交所的问询实质上提出了三个核心命题:在贵金属价格周期性波动中,企业如何平衡短期利润与长期战略?当高附加值产品市场受限,”以量补价”的道路能走多远?创新层企业转板北交所,应当展现怎样的成长性与财务透明度?这些问题的答案,将决定陕西瑞科能否跨过上市的最后门槛,也为整个行业提供重要镜鉴。

随着问询函回复时限的临近(12月15日前),市场目光聚焦于陕西瑞科将如何回应这些尖锐质疑。这家成立于2003年、2014年挂牌新三板的老牌企业,其2022年从创业板转道北交所的上市之路,正迎来最关键的考验。无论结果如何,这场监管问询都将成为资本市场完善信息披露制度的生动案例,警示所有拟上市企业:财务的真实性与业务的可持续性,永远是资本市场的生命线。

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/117261.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫