2025年7月,招商银行的一纸公告在卡圈炸开了锅!公告称,自9月1日起,经典版白金信用卡主卡必须年消费满18万元才有资格用1万积分兑换3600元的年费。这意味着,曾经被卡友们称为”屌丝三白”之一的招行经典白,突然变得高不可攀!

一时间,社交媒体上怨声载道。有网友愤怒地表示:”这不是明摆着赶我们走吗?”还有人无奈地说:”看来只能销卡了,普通卡它不香吗?”

那么,白金卡奖品兑换到底是不是真的?银行为什么突然收紧权益?作为普通消费者,我们又该如何应对这场”权益缩水潮”?今天,我就来给大家扒一扒白金卡奖品兑换的真相。

白金卡权益缩水成趋势

招行经典白的权益调整并非个例,而是整个行业的缩影。近年来,多家银行纷纷收紧高端信用卡权益,让不少持卡人感到措手不及。

以建设银行为例,自2025年1月1日起,旗下全部6款高端信用卡不再享受建行指定国内机场贵宾厅服务,同时部分产品削减了汽车道路救援、医疗救援等权益。而浦发银行的美运AE白信用卡,接送机、全球贵宾厅等权益均需按季消费满6万才能获取相应点数,且部分权益需额外付费。

除了银行业,跨界发行的白金卡权益同样面临缩水。2025年3月,深蓝汽车突然通知白金卡用户,原终身免费充电权益改为每年1000度限额,这一调整引发黑猫投诉平台超200起投诉。有车主表示:”当初就是冲着终身免费充电才办的白金卡,现在说改就改,太没有诚信了!”

就连曾经以”无限次机场贵宾厅”为卖点的中信银行无限信用卡,如今也将免费星巴克权益调整为”消费100万才有每天一杯”。更有甚者,如中国银行的长城钻石信用卡,年费高达3600元,却几乎没有任何实质性权益,被网友戏称为”最坑白金卡”。

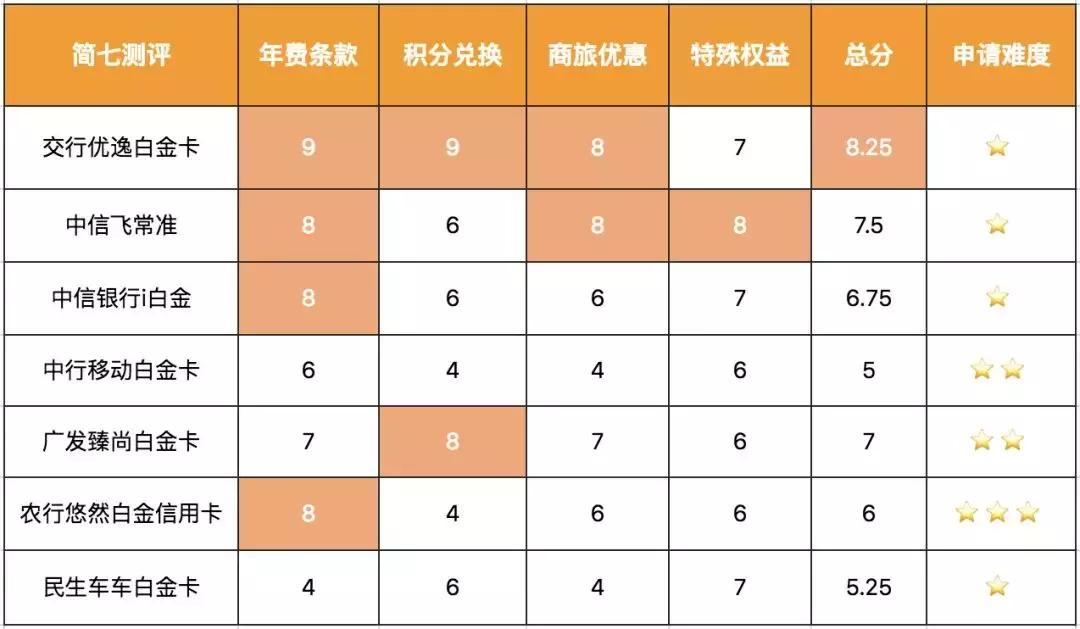

这张对比表清晰地展示了部分银行信用卡在”年费条款”、”积分兑换”、”商旅优惠”和”特殊权益”四个维度的评分。可以看出,即便是评分较高的交通银行优逸白金卡,总分也仅为8.25分,且在”特殊权益”一项仅得7分。这从侧面反映出,当前信用卡权益整体呈现下滑趋势。

积分贬值,你的权益悄悄”缩水”

除了直接削减权益,银行还通过调整积分规则,悄悄降低了积分的实际价值。这种”温水煮青蛙”的方式,往往让持卡人在不知不觉中蒙受损失。

2025年4月,工商银行发布公告,宣布全面整合个人客户增值服务回馈形式,推出统一的”工银i豆”。根据转换规则,1积分等于1豆,看似只是换了个名字,实则暗藏玄机。调整后,7000积分原本能兑换10元礼品,现在需要1万个i豆,相当于积分价值直接缩水30%!

广发银行也在2024年跟进调整,其公告显示,自当年6月起,航空里程兑换比例由20积分兑换1里程调整为30积分,并设置每月500里程上限。这意味着,原本2万公里里程只需40万积分,调整后则需要60万积分,成本直接增加50%。

无独有偶,中国银行也在4月对积分兑换比例进行了微调。以100元京东e卡为例,调整前需要6.75万积分,调整后则需要7.21万积分,涨幅约7%。虽然看似幅度不大,但长期积累下来,对持卡人的影响不容小觑。

更令人气愤的是,部分银行在调整积分规则时,并未充分履行告知义务。有工行用户反映,银行只是告知要将积分转换成i豆,却未明确说明转换后积分会贬值。等到发现时,大量积分已经”缩水”,让人追悔莫及。

银行为什么要收紧权益?

看到这里,你可能会问:银行为什么要突然收紧权益,不怕得罪客户吗?其实,这背后反映了整个信用卡行业的困境。

首先,信用卡业务增速放缓,存量竞争加剧。央行数据显示,截至2024年末,信用卡和借贷合一卡在用发卡数量为7.27亿张,同比减少4000万张,降幅达5.14%。这是自2021年8亿张峰值后,连续第三年下滑。

其次,信用卡逾期风险上升。2024年末,信用卡逾期半年未偿信贷总额达1239.64亿元,同比增长26.3%。在这种情况下,银行不得不通过收紧权益来控制成本,降低风险。

再者,监管政策的引导也起到了重要作用。2022年7月,原银保监会、央行联合发布《关于进一步促进信用卡业务规范健康发展的通知》,要求银行不得以发卡量、客户数量等作为单一或主要考核指标,长期睡眠信用卡占比不得超过20%。这迫使银行从”跑马圈地”转向”精耕细作”。

最后,”羊毛党”的过度薅羊毛也是银行收紧权益的原因之一。一些持卡人专门利用信用卡漏洞套取积分和权益,导致银行成本飙升。招行相关负责人就曾表示,部分客户以非常规方式大量套取高端权益,导致模型失衡,影响了大多数正常用卡客户的权益使用。

消费者如何维权?法院这样判

面对银行单方面调整权益,消费者并非无计可施。2023年7月,北京朝阳区法院就审理了一起典型案例,给广大持卡人带来了希望。

原告郝先生为了兑换航空里程,参加了某银行的”零钱包积分赚不停”活动。他连续三个月日均存款25万元,获得了180万积分。然而,积分到手仅三个月,银行就发布公告,将航空里程兑换比例从25:1调整为50:1,同时降低了年兑换限额。

郝先生认为银行的做法不公,将其告上法庭。法院最终判决银行继续按照25:1的比例为郝先生兑换里程,并免除诉讼期间的年费。法官在判词中强调:”行业惯例不必然合理合法,银行有权勿任性,用权需谨慎。”

这个案例告诉我们,当遇到银行单方面变更积分规则时,消费者有权通过法律途径维护自己的合法权益。特别是当银行未尽到充分告知义务,或调整幅度明显不合理时,我们更应该勇敢地说”不”。

普通人该如何应对?

面对这场席卷整个行业的”权益缩水潮”,作为普通消费者,我们该如何应对呢?

首先,要理性评估自身需求。如果你一年也坐不了几次飞机,那么”机场贵宾厅”等权益对你来说就是鸡肋。不如选择一张年费低、积分规则稳定的普通信用卡,反而更划算。

其次,关注积分有效期,及时兑换。不同银行积分有效期差异很大,如工行积分有效期5年,而兴业银行部分卡种积分年底清零。建议大家定期查看积分状态,避免过期浪费。

再者,多卡组合,灵活运用。可以根据自己的消费习惯,搭配使用不同银行的信用卡。比如,日常消费用招行卡积累积分,出差旅行用交行卡享受商旅优惠,这样能最大化权益。

最后,密切关注银行公告,及时调整策略。银行调整权益前通常会发布公告,大家要养成查看公告的习惯,以便及时调整用卡策略,避免损失。

白金卡的未来在哪里?

尽管权益不断缩水,但白金卡并非一无是处。对于经常出差的商务人士,或消费能力较强的高净值人群,白金卡仍然能带来实实在在的便利和优惠。

以农业银行为例,2024年12月推出的万事达尊然白金卡开卡礼活动,就为新客户提供了丰富的选择。客户在核卡后次两个自然月内累计消费满5888元,即可在”米技空气炸锅”、”美年健康体检”、”龙腾境外机场贵宾厅权益2人次”和”300元星巴克星礼卡”中四选一。

此外,一些银行还在探索新的权益模式。比如,工商银行推出的”工银i豆”,虽然积分价值有所下降,但兑换范围更广,涵盖了更多生活场景。而平安银行则尝试将积分与第三方平台结合,如”万里通积分可1:1转为京东钢镚”,增加了积分的实用性。

结语:理性用卡,回归本质

白金卡奖品兑换是真的,但它更像是银行与消费者之间的一场”博弈”。银行通过权益吸引客户,客户则通过消费获取权益。然而,当市场环境变化时,这场博弈的规则也会随之调整。

作为消费者,我们既要看到白金卡带来的便利和优惠,也要警惕权益缩水的风险。最重要的是,要根据自身需求理性选择,不要为了追求”高端”而盲目办卡。毕竟,信用卡的本质是一种支付工具,而不是身份的象征。

最后,希望大家都能用好手中的信用卡,让它真正为我们的生活带来便利和实惠。同时,也期待银行能够在盈利和客户体验之间找到平衡,共同营造一个健康、可持续的信用卡生态。

那么,你手中的白金卡还好吗?你遇到过权益突然缩水的情况吗?欢迎在评论区分享你的经历和看法!

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/115153.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫