当前生猪市场正经历凛冽寒冬,11 元/公斤左右的猪价已成为压垮行业的“临界点”。新希望在 11 月 4 日至 7 日举行的多场策略会上披露,这一价格水平已导致行业陷入全面亏损,即便是头部企业的大部分场线也未能幸免,普遍处于亏损状态。

猪价持续低迷的背后,是多重因素交织形成的供应压力。从周期传导来看,去年 11 月能繁母猪存栏量达到阶段性高位,经过约 10 个月的养殖周期,恰好于当前形成出栏峰值。与此同时,行业养殖效率的整体提升进一步放大了产能释放效应。叠加上半年仔猪市场抢购热潮带动二次育肥群体大量入场,多重供应力量在短期内集中爆发,使得市场不得不面对生猪集中上市的消化压力。

在这场行业寒冬中,市场正通过残酷的自我调节机制筛选生存者。被迫抛售的养殖主体不仅包括中小散户,部分抗风险能力较弱的企业也可能卷入其中,整个行业正处于产能去化的关键阶段。

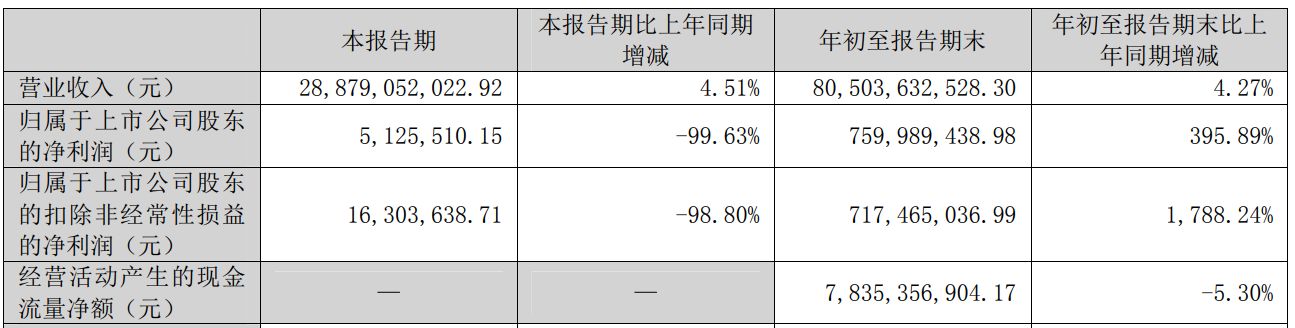

新希望 2025 年前三季度业绩呈现显著分化特征,整体实现归母净利润 7.6 亿元,同比大幅增长近 400%,但这一增长表象下隐藏着业务板块的“冰火两重天”。核心矛盾集中体现为饲料业务的“盈利支柱”与养猪业务的“亏损黑洞”形成强烈反差:前三季度饲料业务累计贡献归母净利 10.3 亿元,同比增长 23%,持续保持月均 1 亿元以上盈利水平,其中第三季度实现归母净利润 4.3 亿元,月均盈利达 1.4 亿元;而同期养猪业务累计亏损 1.8 亿元,第三季度因猪价快速下跌导致单季亏损扩大至 2.3 亿元。

市场对这种业务分化已做出反应,截至最新数据,公司股价报 10.05 元,市值 452.51 亿元,业绩增长与估值表现的背离为后续战略调整埋下伏笔。

新希望积极响应国家产能调控政策,于 2024 年 9 月参加全国及山东、河北等地方座谈会,明确在 2025 年 1 月底前调减能繁母猪存栏。国家对头部企业降产能目标落实实施严格监督,凸显政策执行力度。从市场规律看,能繁母猪存栏与出栏量传导周期约 10 个月,2023 年 11 月存栏高位已导致 2024 年三季度出栏峰值,此次主动去产能旨在缓解未来市场供应压力。

新希望调整养殖模式的核心逻辑在于成本曲线的动态变化。公司此前长期维持自育肥与代养30∶70的比例结构,这一策略的形成源于农户代养模式在特定阶段的成本优势。然而,随着养殖技术迭代与管理效率提升,自育肥成本与代养成本的差距持续收窄,效率差异逐步消除,为比例调整创造了前提条件。

在此背景下,公司自2024年三季度起逐步加大自育肥投放力度,比例已提升至35∶65.这一调整并非简单的结构变动,而是基于成本与效率平衡点迁移的战略选择——当两种模式的单位成本曲线出现交叉时,提升自育肥占比成为实现降本增效的必然路径。行业数据显示,自育肥比例每提升5个百分点,可带动单头养殖成本下降约80 – 100元,这为新希望在猪价下行周期中维持竞争力提供了关键支撑。

新希望在养猪业务的海外布局上采取了审慎策略,明确表示“不急于海外扩张”。尽管其在越南已建立一定业务基础,但当前阶段暂不考虑扩大海外养猪产能规模。公司战略重心清晰指向国内市场,计划在人力财力允许的情况下,优先推进国内闲置产能的复产扩产,且这一决策需严格遵循国家政策导向。这种战略选择体现了对国内市场政策支持体系、既有产能基础及市场熟悉度等核心优势的充分考量,本质上是通过资源集中实现“把钱花在刀刃上”的战略聚焦,而非简单受制于资金约束。

新希望海外饲料业务呈现显著增长态势,过去三年销量平均增速维持在 10% 左右,而 2025 年前三季度增速跃升至 21%,这一增速跃升主要得益于资金状况改善及新增产能的逐步释放。公司重点布局印尼、越南、埃及、孟加拉国、菲律宾等新兴市场,形成具有潜力的“新兴市场地图”。

产能方面,2025 年上半年海外饲料产能新增几十万吨,目前已达到 700 万吨左右。公司规划到 2028 年将海外饲料产能提升至 1000 万吨,据此计算,2025 – 2028 年的年均复合增长率约为 6%,显示出稳健的扩张节奏。

新希望海外饲料业务正构建“产能筑基-销量释放”的双轮驱动模式。今年上半年新增的几十万吨饲料产能已进入转化周期,预计2026年形成实际销量贡献,为中长期目标奠定基础。公司规划2028年以1000万吨海外产能支撑900万吨销量,这一90%的产能利用率目标既考虑当前资金配置策略(待国内养猪业务好转后再加大投入),也契合东南亚等新兴市场5%-7%的年均需求增速,展现务实扩张逻辑。

这种“以销定产、动态调整”的路径,既规避了盲目扩产风险,又为全球饲料业务开辟了可持续增长通道,与养猪业务的收缩策略形成战略互补。

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/113055.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫