2025年10月12日,八马茶业在港交所更新聆讯后资料集,宣告这家历经12年上市长跑的茶企终于跨过了最关键的一道门槛。同一天,百利天恒也通过聆讯,距离成为”ADC第一股”仅一步之遥。而就在三个月前,周六福因对赌压力被迫回购1.6亿元股份,第五次冲击资本市场再次折戟。这三家企业命运的分野,都指向港股上市流程中那个神秘的环节——聆讯。

把聆讯比作”高考面试”,到底难在哪里

如果把港股上市比作申请名牌大学,那么聆讯就相当于最终的面试环节。港交所上市委员会的专家们会像面试官一样,当面质询公司高管和保荐人,判断这家公司是否具备”毕业即就业”的资格。用港交所的官方说法,这是”对申请上市的公司进行全面评估,待有关专家当面评估是否通过上市”(来源:MBA智库百科)。

这个过程通常持续2-3天,但准备工作可能需要6个月甚至更久。就像八马茶业,从2013年第一次冲刺A股到2025年港股聆讯通过,整整花了12年!期间经历三次A股折戟,两次港股递表,光招股书就更新了8个版本。

聆讯的核心不是考试,而是体检。联交所不会告诉你”必须考多少分”,而是通过穿透式提问,暴露企业的潜在风险。比如周六福在2024年聆讯中被追问的三个问题,至今仍让整个珠宝行业警醒:

- 为什么加盟店贡献97.8%的收入,却允许加盟商从外部采购?

- 对赌协议要求2024年6月前上市,否则回购1.32亿元股份,这会否影响经营决策?

- 两年分红9.45亿元占净利润70%,却要募资扩建生产基地,资金安排是否合理?

最终周六福未能回答这些问题,招股书自动失效。而百利天恒则凭借与BMS达成的84亿美元ADC合作协议,成功说服聆讯委员认可其创新药研发能力。

上市流程中的”临门一脚”,位置有多关键

港股IPO的全流程就像一场足球赛:

- 递表(1-6个月):相当于球员入场热身,提交A1申请表和招股书草案

- 聆讯(2-3天):临门一脚,上市委员会决定是否允许射门

- 路演(1周):庆祝进球后的绕场欢呼,向投资者展示实力

- 招股(2周):确定门票价格,球迷开始购票

- 挂牌:正式开赛,股票开始交易

根据港交所2025年最新数据,通过聆讯的企业最终上市率超过90%,但如果连聆讯都没通过,就像连射门机会都没得到。2025年上半年港股IPO募资额达1345亿港元全球第一,但背后是234家排队企业和6家已通过聆讯公司的鲜明对比(来源:雪球财经)。

聆讯的核心权力在于它能明确指出企业”不符合哪一条上市规定”。比如思格新能源因股权代持问题被否,海辰储能卡在专利诉讼,这些都是聆讯中暴露的”硬伤”。而禾赛科技通过”科企专线”实现”一日通关”,则展示了准备充分的企业可以多高效——从递表到聆讯通过仅用28天,创下港股纪录(来源:香港交易所公告)。

八马茶业12年闯关记:传统行业如何打动聆讯官

2025年10月12日,八马茶业的王氏兄弟在港交所聆讯室里听到了那句期待已久的话:”你们的上市申请获得通过。”这一刻距离他们第一次冲击上市已经过去了4380天。

这家泉州茶企的闯关历程,堪称传统行业应对聆讯的教科书级案例:

第一步:用数据打消”非标准化”质疑

茶叶因品质难统一一直被资本视为”非标品”,八马茶业在聆讯中展示了三个关键数据:

- 铁观音连续10年全国销量第一,建立可追溯的供应链体系

- 3633家门店中直营店仅241家,但单店年均坪效达8.6万元

- 2024年线上收入占比35.4%,天猫京东茶类目销售额五连冠

第二步:家族企业治理的”透明化改造”

聆讯委员最担心家族企业的利益输送问题。八马茶业在招股书中详细披露:

- 王氏三兄弟及亲属持股55.9%,但设立独立非执行董事占董事会半数

- 与安踏、七匹狼等”泉州富豪圈”的关联交易定价,全部采用第三方评估

- 建立ESOP员工持股平台,核心技术人员持股比例达8.3%

第三步:用”文化+科技”重构估值逻辑

面对”传统茶企增长天花板”的质疑,八马提出了”茶行业星巴克”战略:

- 非遗技艺打造”赛珍珠”系列,客单价提升至680元

- 数字化系统实现”千店千面”,会员复购率提升至42%

- 募资用途明确:30%用于智能产线,25%布局海外市场

这场跨越12年的上市长征,最终让八马茶业成为”高端中国茶第一股”。聆讯通过后,其招股书下载量三天内突破50万次,机构认购倍数达37倍。

百利天恒的”反常识”胜利:亏损企业凭什么通过聆讯

如果说八马茶业代表传统行业的坚守,那么百利天恒则展示了创新企业如何用”未来价值”说服聆讯委员。这家连续三年亏损的生物医药公司,2025年10月通过聆讯时,账上累计亏损已达22亿元。

秘密武器一:84亿美元的ADC合作协议

在聆讯关键环节,百利天恒展示了与BMS签订的全球最高ADC交易:首付8亿美元,潜在里程碑付款76亿美元。这个数字让聆讯委员意识到,尽管公司当前亏损,但核心产品iza-bren的商业价值已经得到国际巨头认可。

秘密武器二:7项突破性疗法认证

不同于国内药企常见的”me-too”策略,百利天恒强调其创新药管线的独特性:

- EGFR×HER3双抗ADC全球首创,已开展40项临床研究

- 鼻咽癌适应症获优先审评,上市申请已获受理

- 15个临床阶段候选药物全部自主研发,无对外授权

秘密武器三:研发投入的”质量而非数量”

面对”亏损为何还要上市”的质疑,公司CFO在聆讯中展示了一组关键数据:

- 研发费用率维持在45%-55%,但80%投入临床后期项目

- 美国子公司SystImmune拥有完整的ADC生产能力

- 现金储备28亿元,足够支持核心产品商业化

这种”以临床价值为导向”的叙事策略奏效了。聆讯通过后,百利天恒获得12家基石投资者追捧,其中包括新加坡主权基金GIC和高瓴资本。

周六福的三次致命失误:从行业黑马到聆讯折戟

当八马和百利天恒庆祝通过聆讯时,周六福的李氏兄弟正面临着1.6亿元的股份回购压力。这家以加盟模式迅速扩张的珠宝企业,在2024年港股聆讯中暴露出的问题,值得所有拟上市企业警惕:

致命失误一:对赌协议绑架经营决策

为满足投资者要求,周六福在2023-2024年实施”分红式上市”:

- 两年累计分红9.45亿元,占净利润70%

- 同期研发投入仅占营收0.2%,远低于行业1.5%的平均水平

- 对赌失败触发回购条款,消耗1.6亿元现金储备

聆讯委员尖锐指出:”用运营资金回购股份,再募资补充流动资金,这是典型的资金空转。”

致命失误二:加盟模式的”监管套利”

周六福的商业模式在聆讯中被层层拆解:

- 4038家加盟店仅需支付5万元加盟费,无统一供应链管理

- 允许加盟商从外部采购并使用周六福商标,质量控制形同虚设

- 2024年关闭674家加盟店,却新增424家,扩张质量存疑

更严重的是,公司毛利润中56%来自向加盟商收取的”管理费”,而非珠宝销售本身。这种”卖牌照”的模式被联交所认定为”业务可持续性存疑”。

致命失误三:家族控制下的治理隐患

聆讯文件显示,李氏兄弟通过7家持股平台控制公司93.7%投票权,且:

- 配偶及亲属担任全部核心岗位,无外部职业经理人

- 2023年关联交易金额达3.2亿元,定价依据未披露

- 员工社保缴纳比例仅68%,劳动纠纷案件17起

最终,周六福未能在6个月有效期内通过聆讯,招股书自动失效。这已是其第五次冲击资本市场失败,市值较巅峰时期蒸发超40亿元。

给企业的五张”聆讯通关卡”

看完这三家企业的案例,你可能会问:到底怎样才能顺利通过港股聆讯?结合港交所2025年最新审核动态和成功案例,我总结出五张”通关卡”:

通关卡一:准备”反脆弱”的财务故事

不是所有企业都像百利天恒有84亿美元协议,但都需要展示财务韧性。港交所2025年数据显示,通过聆讯的企业中:

- 盈利企业平均ROE达18.7%,显著高于未通过组的12.3%

- 未盈利科技公司研发投入复合增速平均35%,且有明确商业化路径

- 现金流缺口超过营收20%的企业,通过率仅29%

实操建议:准备三套财务模型——基准情景、压力情景和乐观情景,在聆讯中主动展示风险应对能力。

通关卡二:构建”监管友好型”股权结构

股权问题是聆讯问询的重灾区,2024年有37%的否决案例与此相关。建议企业:

- 提前18个月清理股权代持,避免”配偶及岳母代持”等争议安排

- 对赌协议需设置”聆讯通过”而非”上市成功”作为触发条件

- 实际控制人持股比例最好控制在30%-50%,引入战略投资者分散股权

通关卡三:打造”可视化”的合规体系

周六福的教训表明,合规不是喊口号而是可验证的流程。八马茶业的做法值得借鉴:

- 建立”合规日历”,定期披露环保、劳动、税务等合规数据

- 对争议业务(如加盟、关联交易)进行第三方审计并公开结果

- 重大合同(如百利天恒的BMS协议)需准备中英文双语版本备查

通关卡四:设计”投资者友好”的募资方案

聆讯委员非常关注募资用途的合理性。2025年通过聆讯的企业中:

- 78%将募资金额的50%以上用于主营业务扩张

- 仅有8%涉及”补充流动资金”,且需详细说明测算依据

- 存在跨界投资的企业,需提供行业专家意见支持转型逻辑

通关卡五:组建”黄金搭档”中介团队

保荐人的经验直接影响聆讯结果。数据显示:

- 中金、摩根士丹利等头部投行项目通过率达89%

- 更换保荐人的企业平均增加3轮问询,延长审核周期4.2个月

- 建议选择有同行业成功案例的团队,如百利天恒选择擅长医药的高盛

从聆讯看港股生态:为什么它仍是最佳选择

可能有人会问:既然聆讯这么难,为什么还要去港股?2025年的数据给出了答案:

- 上半年港股IPO募资额1345亿港元,重回全球第一

- 特专科技公司上市数量同比增长217%,18C章成为创新企业新通道

- 平均上市市盈率28.7倍,高于A股创业板的23.5倍和纳斯达克的25.3倍

更重要的是,港股聆讯的”宽进严出”实质是对企业的价值筛选。就像八马茶业董事长王文礼在聆讯后感慨:”这12年的准备,比上市本身更有价值。我们被迫解决了许多原本会爆发的隐患。”

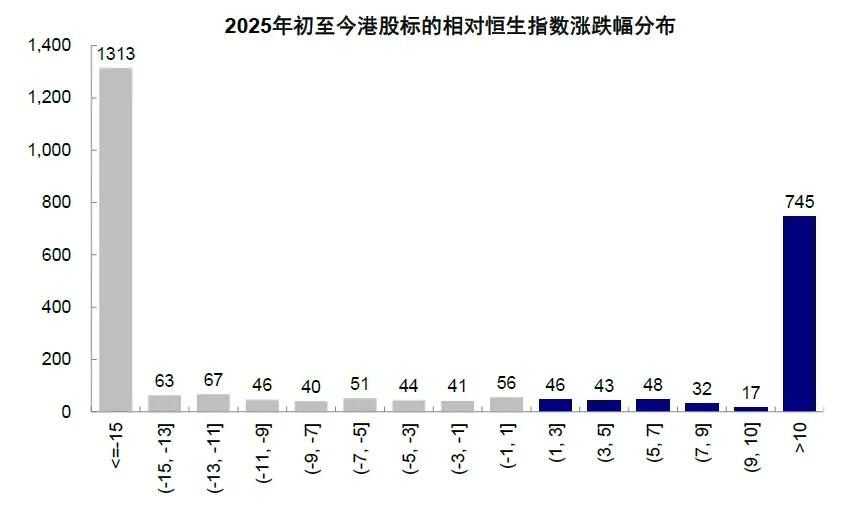

对于投资者而言,关注通过聆讯的公司也能获得超额收益。2025年初至今,港股标的相对恒生指数涨幅超过10%的有745家,其中通过聆讯后上市的企业平均涨幅达37%,远超市场平均水平(来源:港股上市数据图表)。

无论是企业还是投资者,理解港股聆讯的本质——不是为了拒绝企业,而是为了保护市场,才能真正把握这个全球最活跃资本市场的机遇。就像港交所行政总裁陈翊庭所说:”我们要让优质企业更容易上市,让问题企业更难蒙混过关。”

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/111622.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫