2025年五一假期前,卡友小林的手机突然弹出一条短信——招商银行信用卡固定额度从5万直接飙升到10.2万!这个消息让他激动得差点跳起来。要知道,三年前他刚毕业时申请的招行Young卡,初始额度只有1万。短短三年,额度翻了十倍,他到底做对了什么?

今天这篇文章,我就用10年玩卡经验,结合真实案例和招行内部提额逻辑,一次性讲透招行信用卡额度的那些事。不管你是刚申请信用卡的小白,还是想突破5万额度的老司机,这篇文章都能让你少走三年弯路。

招行信用卡额度到底有多少

很多人申请招行信用卡前都会问:”我能批多少额度?”其实这个问题没有标准答案,但我们可以通过卡种等级和个人资质,大致判断自己的额度范围。

招行信用卡主要分为普卡、金卡、白金卡三个等级,每个等级的额度差异非常明显。普卡作为入门级卡片,额度通常在1000元到1万元之间。不过在一些没有金卡发行的地区,普卡额度最高可以达到5万元,这一点很多人都不知道。金卡的额度范围在1万到5万元,而白金卡的起步额度就是5万元,部分高端白金卡额度甚至可以达到100万元以上。

从这张对比图可以看出,不同等级的卡片不仅额度不同,权益也有天壤之别。比如白金卡用户可以享受机场贵宾厅、高尔夫球场预订等高端服务,这些都是普卡和金卡用户无法享受的。

但额度并不是一成不变的。招行信用卡中心的数据显示,2025年上半年,招行信用卡用户平均提额幅度达到35%,远高于行业平均水平。这意味着只要用对方法,你的额度也能快速提升。

额度差异背后的秘密

为什么同样是招行信用卡,有人额度只有3000,有人却能拿到50万?这就要从银行的授信逻辑说起了。招行在审批额度时,主要看四个维度:信用记录、收入水平、职业稳定性和资产状况。

信用记录是银行评估的第一道门槛。如果你有逾期记录,哪怕只有一次,额度也可能被腰斩。我有个客户月薪3万,但因为两年内有8次网贷申请记录,征信花了,结果招行信用卡只批了3000额度。所以申请信用卡前,一定要先查一下自己的征信报告,确保没有污点。

收入水平直接决定了你的还款能力。招行内部有个不成文的规定:信用卡额度通常是月收入的3-6倍。比如月收入1万的人,初始额度可能在3-6万之间。但如果你能提供工资流水、纳税证明等材料,额度可能会更高。

职业稳定性也是银行看重的因素。公务员、教师、国企员工等”铁饭碗”职业,往往能获得更高额度。这是因为银行认为这些职业的收入稳定,违约风险低。

资产状况是提升额度的”核武器”。如果你在招行有存款、理财、房贷等资产,额度审批会更宽松。我认识一位企业主,仅凭在招行的500万理财,就获批了80万额度的经典白金卡。

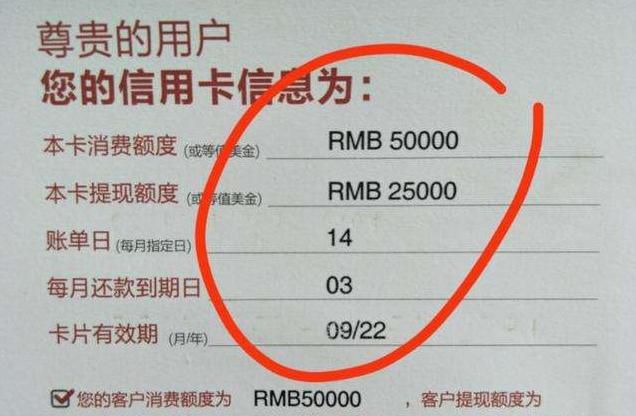

这张图片展示了一张信用卡的额度信息,其中消费额度5万元,提现额度2.5万元。从这个比例可以看出,银行在设定额度时,会综合考虑你的消费能力和还款能力。

真实案例:从1万到5万的提额之路

C先生是我多年的客户,他的提额经历非常具有代表性。三年前,他刚毕业在一家民营企业做文职,月薪3000元。当时招行业务员到公司推广Young卡,他抱着试试看的心态申请了一张,没想到批了1万额度。

拿到卡后,C先生并没有盲目消费,而是制定了一套详细的用卡计划。他每个月保持15-20笔消费,涵盖超市、餐饮、加油等多个场景。重要的是,他总是按时全额还款,从不逾期。

半年后,他在招行掌上生活APP看到固定额度可以提升到2万,果断申请,顺利通过。这就是招行著名的”3+1″提额周期,只要用卡良好,每3个月就有一次提额机会。

一年后,C先生升职加薪,月薪涨到5000元。他及时更新了收入证明,同时申请了临时额度。十一黄金周期间,他用临时额度带父母去三亚旅游,回来后做了账单分期。没想到一个月后,招行主动把他的固定额度提升到3.5万。

现在,C先生的信用卡额度已经达到5万,成功突破了招行的”毕业线”。他计划明年申请经典白金卡,进一步提升额度和权益。

C先生的案例告诉我们,招行提额其实很简单,关键要做到三点:多元化消费、按时还款、适当分期。只要坚持这三点,大多数人都能在2-3年内把额度提升到5万以上。

独家提额技巧:招行内部人士都在用的方法

1. 现金分期大法

这是招行最著名的提额技巧,很多人靠这个方法半年内额度翻倍。具体操作如下:

登录招行信用卡网银,进入”分期理财”-“现金分期”-“分期申请”页面。如果显示的最大现金分期金额大于你的可用额度,恭喜你,有提额机会!

计算公式:最终固定额度=最大现金分期金额+已使用额度(不包括分期付款部分)

比如你的固定额度是2.9万,已使用1.5万,可用额度1.4万,最大现金分期金额是1.9万,那么提额后的固定额度就是1.9万+1.5万=3.4万。

需要注意的是,现金分期有手续费,建议选择分3期,手续费最低。另外,这个方法对5万以下额度效果最好,超过5万后效果会减弱。

2. 25+3+1消费法

这是招行内部培训资料里的提额秘籍,具体是指每个月消费25笔小额(50-300元)、3笔中额(额度的10-20%)、1笔大额(额度的30-50%)。

消费场景要多样化,最好涵盖餐饮、购物、娱乐、加油等多个领域。招行特别喜欢持卡人在合作商户消费,比如沃尔玛、星巴克、航空公司等。

3. 适当分期,给银行”甜头”

招行是出了名的喜欢分期客户。适当做一些账单分期或现金分期,可以让银行赚点手续费,从而提高对你的评分。

但要注意,分期金额不宜过大,期数不宜过长。建议每次分期金额不超过额度的30%,期数选择3-6期即可。频繁大额分期反而会让银行觉得你资金紧张,不利于提额。

4. 抓住银行放水期

每年的春节、五一、国庆等节假日前后,招行都会有一波提额放水。这时候申请提额,成功率会大大提高。

2025年五一前,就有大量卡友反馈额度突然提升,有的甚至直接翻倍。如果你平时用卡良好,在放水期主动申请提额,很可能有意想不到的惊喜。

提额路上的那些坑

虽然招行提额相对容易,但还是有很多人踩坑。总结下来,主要有这几个方面:

- 逾期还款:这是最致命的错误,只要有一次逾期,至少半年内别想提额。

- 长期空卡:每个月都把额度刷光,银行会认为你风险很高。建议保留20-30%的额度。

- 频繁最低还款:偶尔一次最低还款没关系,但长期最低还款会让银行觉得你还款能力弱。

- 刷卡商户单一:总是在同一台POS机或同一个商户消费,很容易被银行判定为套现。

- 盲目申请临时额度:临时额度虽然容易获批,但用多了会影响固定额度的提升。建议临时额度只在大额消费时使用,并且尽快还清。

如果你不小心踩了这些坑,也不用慌。只要及时改正,保持良好的用卡习惯,3-6个月后还是有机会提额的。

写给想突破5万额度的你

很多人以为5万是招行信用卡的天花板,其实这只是个开始。突破5万后,你可以申请白金卡,额度通常在10-50万之间。如果你是优质客户,甚至可以拿到100万以上的额度。

申请白金卡需要满足一定条件,比如年收入20万以上,或者在招行有50万以上的资产。但也有例外,我有个客户就是通过持续用卡,从普卡直接升级到经典白金卡,初始额度就有8万。

记住,信用卡额度不仅仅是消费工具,更是你信用的体现。一张高额度信用卡,在关键时刻可以帮你解决燃眉之急。但额度越高,责任越大,一定要理性消费,按时还款。

最后,送大家一句话:”信用卡额度就像海绵里的水,只要用对方法,总能挤出来。”希望这篇文章能帮你早日实现额度自由,如果你有任何提额问题,欢迎在评论区留言讨论。

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/111581.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫