2025年9月,A股市场突发流动性危机,多家上市公司因短期偿债能力不足股价暴跌。其中顶固集创(300749.SZ)连续三日跌停,其现金流动负债比率仅0.29%的财务数据震惊市场。这个看似枯燥的财务指标,为何能成为企业生死线的”报警器”?普通投资者又该如何通过这个指标判断公司财务健康度?

用家庭账本读懂财务安全线

想象你家有10万元活期存款,每月房贷车贷等固定支出2万元。现金流动负债比率就相当于”家庭应急资金能覆盖几个月支出”——在企业财务中,这个指标的计算公式是:

现金流动负债比率 = 经营活动现金净流量 ÷ 流动负债

简单说,就是公司用经营赚来的现金偿还短期债务的能力。

就像家庭需要保留3-6个月生活费作为应急资金,企业也有类似的”安全垫”标准。根据正保会计网校数据,制造业安全区间通常在15%-25%,而服务业可适当放宽至10%-20%。但这个数字并非绝对,不同行业差异巨大——钢铁企业平均值仅10.6%(宝钢股份15.57%),而白酒龙头贵州茅台却高达163.6%。

茅台与格力的现金管理哲学

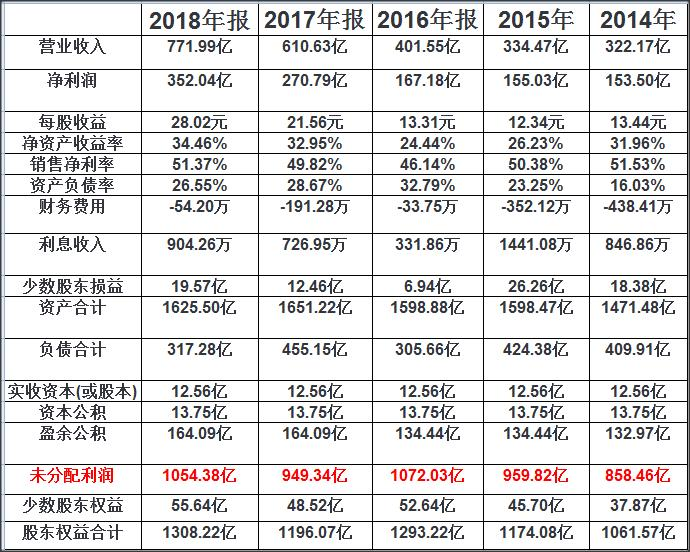

贵州茅台(600519.SH) 的财务报表堪称教科书级案例:2024年经营活动现金流924.64亿元,流动负债仅564.5亿元,现金流动负债比率163.6%。这意味着茅台每1元短期债务对应1.64元现金储备,相当于家庭月支出2万却存了32.8万活期——这种”不差钱”的状态,让茅台在2024年行业调整期仍能维持15%增速。

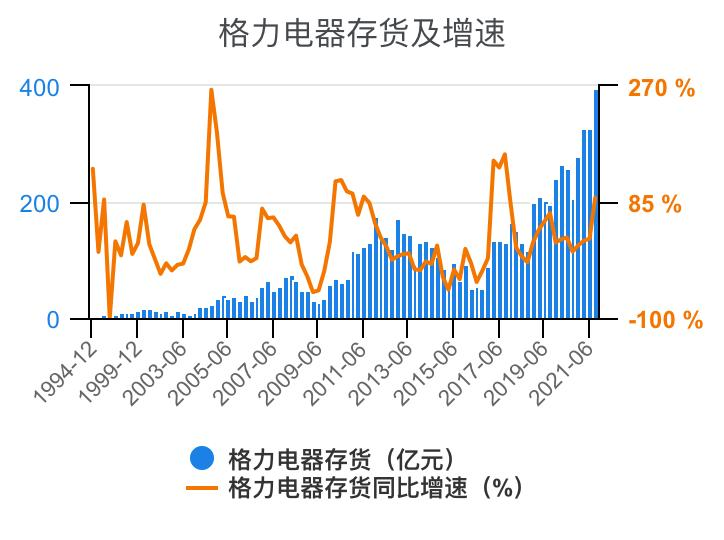

格力电器(000651.SZ) 则展现了制造业的典型特征:2024年该比率约64.5%,虽低于茅台但远超行业平均。其秘诀在于”经销商打款+库存控制”双轮驱动,2024年三季度应收账款仅168亿元,占营收比重不足10%。这种”快收慢付”的运营模式,让格力在营收下滑7.26%的情况下仍实现净利润增长10.91%。

顶固集创的流动性危机启示

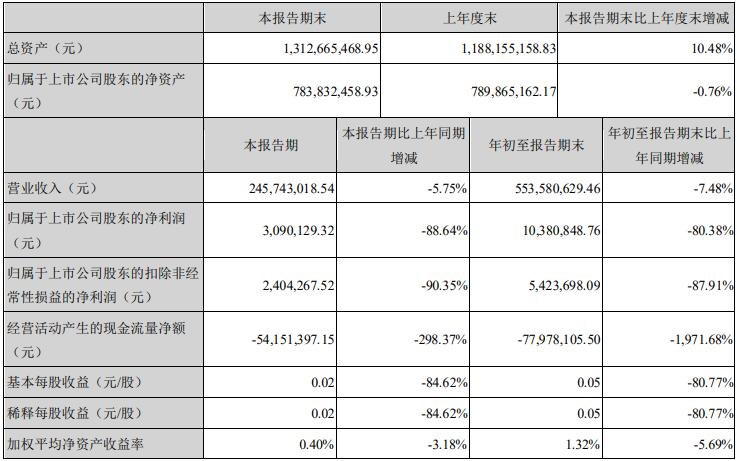

2025年上半年,定制家居企业顶固集创的经营活动现金流净额为-4712万元,流动负债却高达1.3亿元,现金流动负债比率-36.25%。这种”入不敷出”的状态直接引发连锁反应:应收账款激增32.94%,有息负债暴涨79%,最终因资金链断裂被迫出售子公司。

深入分析可见三大致命伤:

- 激进扩张:2020-2022年门店数量从800家扩张至1500家,导致租金和人员成本激增

- 渠道压货:为冲业绩向经销商压货,应收账款周转天数从60天延长至120天

- 盲目多元化:跨界智能家居投入2.3亿元研发费用,却未产生实质收益

三步分析法:小白也能看懂的财务体检

第一步:找数据(以A股公司为例)

- 登录东方财富网→输入股票代码→财务分析→现金流量表

- 提取”经营活动产生的现金流量净额”(2024年贵州茅台924.64亿)

- 资产负债表提取”流动负债合计”(2024年贵州茅台564.5亿)

- 计算比率:924.64 ÷ 564.5 = 163.6%

第二步:比行业

不同行业安全值差异显著:

| 行业 | 安全区间 | 代表企业 | 2024年比率 |

|---|---|---|---|

| 白酒 | 50%-200% | 贵州茅台 | 163.6% |

| 家电制造 | 20%-70% | 格力电器 | 64.5% |

| 钢铁 | 10%-20% | 宝钢股份 | 15.57% |

| 定制家居 | 15%-30% | 欧派家居 | 22.3% |

第三步:看趋势

连续3年下降需警惕!以顶固集创为例:

2022年:28.7% → 2023年:12.3% → 2024年:-36.25%

这种”断崖式下跌”往往预示流动性危机,类似信号在2019年康美药业、2021年华夏幸福财报中均出现过。

现金为王时代的生存法则

在美联储加息、国内信用收缩的背景下,现金流动负债比率已成为比净利润更重要的”生命线”。普通投资者可记住三个数字:

- 10%:危险线,低于此值需警惕(如2024年南钢股份-1.81%)

- 25%:安全线,制造业达标值(如宝钢股份15.57%接近安全线)

- 50%:优秀线,具备抗风险能力(如格力电器64.5%)

最后送大家一句巴菲特名言:”只有当潮水退去,才知道谁在裸泳“。这个看似简单的财务指标,或许能帮你避开80%的雷区。下次看财报时,不妨先查一查这个”现金安全垫”厚度。

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/109835.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫