2025 年 11 月 5 日晚间,成都西菱动力科技股份有限公司(证券简称:西菱动力,股票代码:300733)发布公告,宣布已于 11 月 3 日与纬湃科技投资(中国)有限公司签订股权购买协议,拟收购其持有的纬湃汽车电子(上海)有限公司(简称“纬湃汽车”)100% 股权。本次交易对手方实际控制方为德国舍弗勒集团,交易不构成关联交易及重大资产重组。

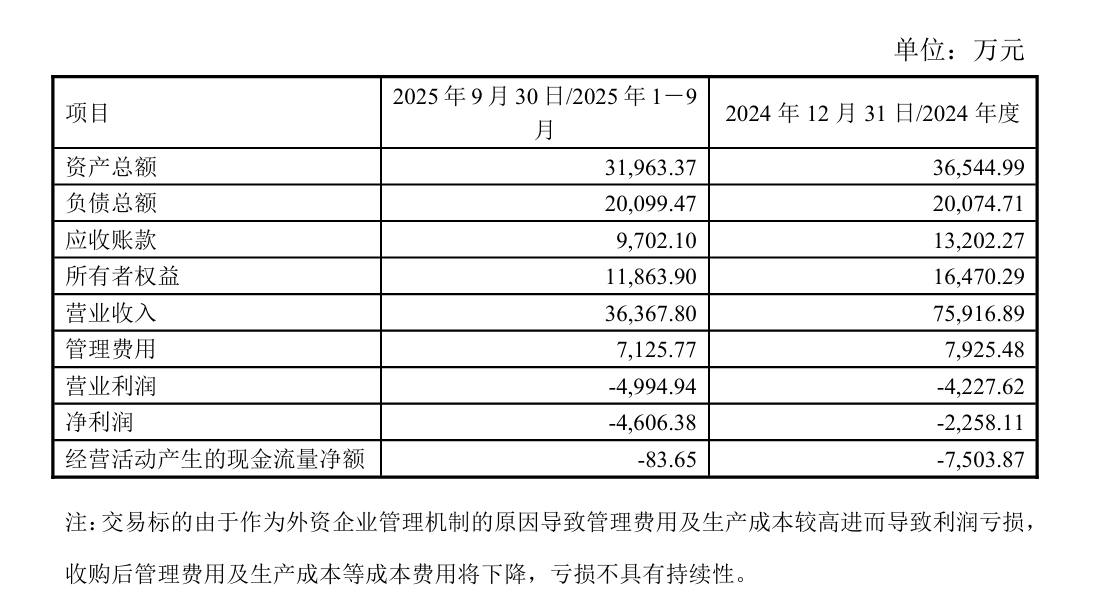

作为收购方,西菱动力创立于 1999 年,专注于航空航天零部件、涡轮增压器、电动涡旋压缩机等产品的研发制造,此次收购将进一步拓展其在汽车动力系统领域的业务布局。 从财务数据来看,纬湃汽车的经营状况呈现显著恶化趋势。2024 年度至 2025 年前三季度,公司净亏损额从 2258.11 万元扩大至 4606.38 万元,同比增幅高达 104%,亏损规模实现翻倍。与此同时,经营活动现金流持续处于“失血”状态,2024 年净流出 7503.87 万元,2025 年前三季度虽收窄至 -83.65 万元,但连续五个季度为负的态势已形成严重的流动性压力。这种“增收不增利”的现象(注:原文未提及收入数据,此处基于亏损扩大与现金流恶化的典型特征推断),反映出标的公司主营业务盈利能力的实质性缺陷。 西菱动力将亏损归因于“外资企业管理机制导致管理费用及生产成本较高”,这一解释具有一定合理性。外资企业普遍存在总部管理费分摊、国际化薪酬体系、合规成本等结构性支出压力,可能直接推高运营成本。

未来需结合具体整合方案,重点考察管理团队重构、供应链本地化、生产流程再造等措施对成本结构的实际影响,方能判断此次收购能否从根本上扭转标的公司的亏损局面。 值得关注的是,西菱动力此次收购的对价结构呈现出显著的特殊性,其核心设计围绕“1 元基础付款 + 动态调整机制”展开。基础付款金额仅为人民币 1 元,这一象征性定价通常用于收购亏损资产,旨在降低收购方的初始资金压力,同时也反映出标的资产当前的经营状况可能存在一定挑战。

这种设计的财务逻辑在于,通过设定 4300 万元目标净营运资本和 900 万元其他流动资产与负债的基准值,西菱动力实质是以“承担标的债务 + 获取有效资产”的方式完成收购。既规避了高溢价风险,又确保标的具备基本运营能力,体现出交易双方在风险与价值平衡上的谨慎考量。 西菱动力此次拟收购纬湃汽车,核心战略价值可从市场份额提升、客户资源拓展及技术协同三个维度展开分析。作为公司核心业务板块,涡轮增压器业务的存量市场整合与增量空间开拓构成此次收购的核心逻辑。西菱动力明确表示,通过收购能够提高涡轮增压器业务的存量市场份额并为抢占增量空间夯实根基,这一表述直指国内涡轮增压器市场的结构性特征——行业集中度较低(CR5不足30%)的现状使得存量整合成为提升竞争力的关键路径。 从客户资源维度看,纬湃汽车作为外资背景企业,其长期服务国际主流车企(如大众、宝马等)的经验积累,将为西菱动力突破海外市场提供重要支撑,有助于构建全球化的客户体系。技术层面,标的公司可能保留的先进生产工艺与西菱动力的本土化制造能力形成潜在互补,这种协同效应不仅能优化现有产能效率,更能为应对新能源汽车时代的技术变革储备关键能力。

在整合策略方面,西菱动力计划通过三大核心举措提升纬湃汽车经营质量:提升管理效率以降低管理成本、优化采购渠道控制采购成本、推进精细化生产管理提升运营效率。从可行性看,西菱动力作为本土企业展现出较强的成本控制能力,其前三季度净利润率达 5.6%,而行业外资企业管理费率普遍比本土企业高 3 – 5 个百分点,这为通过提升管理效率降低纬湃汽车管理成本提供了较大空间。在采购渠道方面,西菱动力前三季度营收 13.5 亿元,同比增长 14.7%,现有供应链规模效应有望覆盖纬湃汽车的采购需求,从而降低零部件采购单价。此外,西菱动力在“发动机关键零部件”领域的制造经验,为其向纬湃汽车输出精细化生产管理能力奠定了基础。 然而,整合过程也面临不容忽视的挑战。一方面,国际客户对供应商资质的稳定性要求较高,整合期间若出现质量波动,可能导致客户流失,对纬湃汽车的业务稳定性造成冲击。另一方面,跨文化管理团队的融合需要时间成本,不同的管理理念、工作方式等可能引发内部协作效率下降,影响整合措施的推进效果。

从财务实力来看,西菱动力的业绩表现为此次收购提供了基础支撑。根据最新财报,公司前三季度实现营业收入 13.5 亿元,同比增长 14.7%;归母净利润 7576 万元,同比大幅增长 103.9%;扣非归母净利润 6831 万元,同比增速更高达 118%,显著高于营收增幅,表明其成本控制或产品结构优化已见成效。

从估值角度看,公司当前 56.52 亿元市值对应年化约 1 亿元净利润,市盈率约 56 倍,虽高于汽车零部件行业 30 倍的平均水平,但反映市场对其成长性的认可,为后续整合融资提供了估值基础。 二级市场对西菱动力拟收购纬湃汽车事项已显现积极信号,截至 2025 年 11 月 5 日收盘,公司股价报 18.49 元/股,年内涨幅达 59.12%,总市值 56.52 亿元。这一涨幅可能反映市场对其“外延式扩张”战略的初步认可,但需警惕短期估值提升与长期价值实现之间的潜在背离。 交易未构成重大资产重组的特点具有双重影响:一方面,简化的审批流程可加速交易落地,为业务整合争取时间窗口;另一方面,也暗示交易规模相对有限,对公司整体业绩的提振可能呈现渐进式特征,而非爆发性增长。

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/108890.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫