2025年2月,佛山外卖骑手王磊揣着7次逾期的征信报告,在某4S店签下奇瑞QQ冰淇淋的购车合同。这个月收入波动在3000-6500元的年轻人,仅凭电动车租赁合同和站长推荐信,就实现了”零首付提车”。但合同里藏着的”账户管理费200元/月”和”第13期月供跳涨至1888元”的条款,让这场看似完美的交易埋下了定时炸弹。

零首付的真相:谁在收割年轻人的购车梦

零首付不是新鲜事,但2025年的玩法已经彻底变了天。小鹏X9打出”0首付+5年0息”的组合拳,月供5830元就能把35.98万的MPV开回家;特斯拉Model 3用”8000元保险补贴+5年分期”的套餐,让22.75万的起售价显得格外诱人;就连玛莎拉蒂Grecale都放下身段,推出”5年0首付0利率”的豪礼。

但天下没有免费的午餐。某汽车金融公司内部培训资料显示,零首付方案的实际年化利率普遍比银行车贷高20%-40%。以贷款10万元分48期为例,银行车贷年利率5%的总利息约1.05万元,而汽车金融公司的零首付方案利息能达到1.47万元。更狠的是某些融资租赁平台,通过”车价虚高+服务费拆分”,能让实际成本飙升30%。

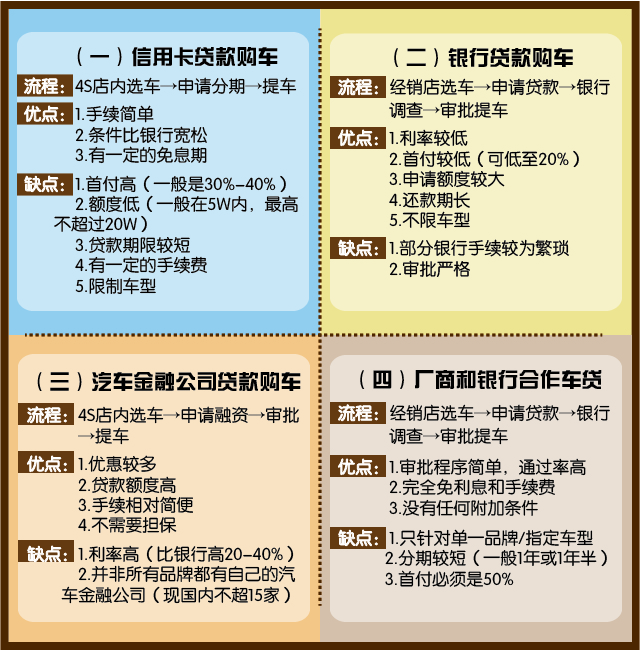

这张对比图清晰展示了不同贷款方式的真实成本。注意看汽车金融公司的”优点”——所谓”优惠较多”背后,是比银行高20-40%的利率;”手续简便”的代价,可能是你根本看不懂的阴阳合同。

三类人慎碰零首付:银行不会说的筛选逻辑

2025年最新政策虽然放开了100%贷款比例,但金融机构的风控红线反而更严了。根据《汽车金融公司管理办法》修订版,以下三类申请人会被直接打入”高危名单”:

第一类:征信瑕疵者。哪怕只有1次90天以上逾期,或者信用卡使用率超过70%,银行系统都会自动拒贷。某股份制银行车贷部经理透露:”我们现在对网贷笔数卡得特别死,超过3笔直接Pass。”

第二类:收入不稳定族。自由职业者除非能提供连续6个月的支付宝商家码流水(月均1.2万+),否则很难通过审核。某平台发明的”流水对冲方案”要求申请人用3个支付宝账号互相转账制造虚假繁荣,但这种操作一旦被查,会直接进入征信黑名单。

第三类:负债过高者。银行的公式很简单:月供不得超过月收入的50%。如果你信用卡欠着5万,又想贷款买20万的车,除非能提供房产证明,否则审批员连材料都不会收。

2025年零首付全攻略:从申请到提车的步步惊心

第一步:资质自查(3个免费工具)

- 征信报告:登录中国人民银行征信中心官网,每年有2次免费查询机会。重点看”逾期记录”和”查询次数”,近3个月硬查询超过5次就先养养征信。

- 负债计算器:微信搜索”债务收入比计算器”,把信用卡账单、网贷余额全部填进去,超过40%就别想零首付了。

- 银行预审:招行”e招贷”、平安”车抵贷”都有线上预审功能,30秒出结果,能帮你摸清自己的议价筹码。

第二步:方案选择(2025年最划算的3种组合)

| 车型类型 | 推荐方案 | 年化利率 | 适合人群 |

|---|---|---|---|

| 10万级新能源车 | 车企金融+政府补贴 | 1.99%-3.85% | 征信良好的上班族 |

| 二手代步车 | 银行车贷+残值担保 | 4.35%-5.6% | 有本地社保的刚需族 |

| 豪华品牌 | 融资租赁+气球贷 | 5.6%-6.8% | 高收入但短期现金流紧张者 |

实操案例:北京白领小张买比亚迪海鸥,用”0首付+新能源车补贴2万”的组合,把贷款本金从7.38万压到5.38万,分48期月供仅1163元(年利率3.85%)。但他额外花了4500元买保险,还被要求安装价值2000元的GPS定位。

第三步:流程避坑(4S店不会告诉你的潜规则)

- 签约前:用手机拍下所有宣传物料,特别是”零息””零手续费”等承诺,防止销售事后抵赖。某维权案例显示,这些照片在投诉时能作为关键证据。

- 签合同时:重点核对三个数字——贷款金额(是否包含购置税)、利率类型(固定还是浮动)、违约金比例(提前还款要不要罚息)。某合资品牌4S店就被曝出把”年化利率”写成”月费率”,实际成本翻倍。

- 提车后:保留好所有缴费凭证,尤其是金融服务费的发票。2025年新规要求这笔费用不得超过贷款金额的3%,超过部分可以要求返还。

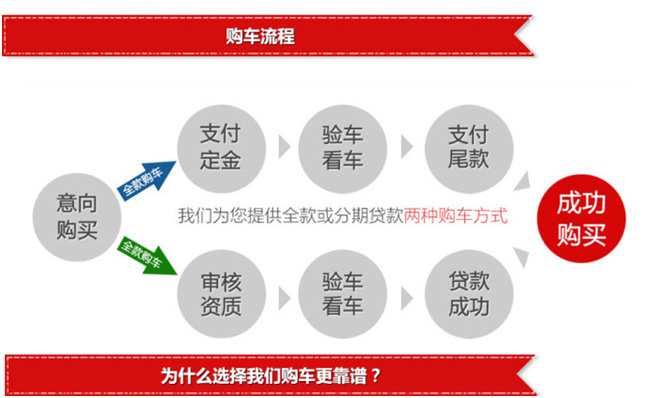

这张流程图揭示了残酷真相:零首付的”贷款购车”路径比全款多了”审核资质”和”贷款成功”两个关键节点,而这恰恰是金融机构收割利润的重灾区。

利率计算的魔鬼:为什么你的月供总比别人高

2025年LPR降至3.85%的利好消息,到了零首付方案里就变了味。某国有大行车贷部总经理坦言:”我们对零首付客户会在LPR基础上加150-200个基点,实际利率能到5.35%-5.85%。”

两种还款方式的惊天差异

等额本息:每月还款额固定,但前期还的全是利息。以贷款20万、年利率6%、分36期为例:

每月还款额 = [200000×0.5%×(1+0.5%)³⁶]÷[(1+0.5%)³⁶-1] ≈ 6079元

总利息 ≈ 6079×36 – 200000 = 18844元

等额本金:每月还固定本金,利息逐月递减。同样条件下:

首月还款 = (200000÷36)+(200000×0.5%) ≈ 6944元

总利息 = (36+1)×200000×0.5%÷2 = 18500元

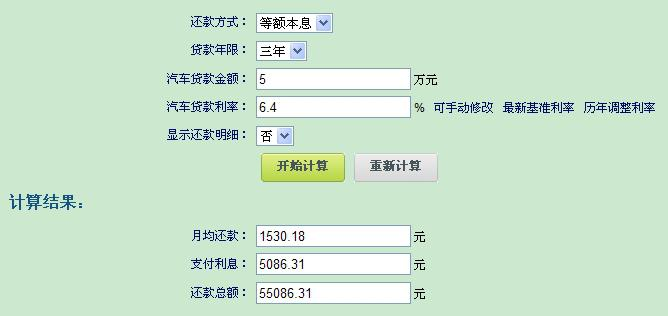

这个计算器界面藏着猫腻:它默认勾选的”等额本息”比”等额本金”多付344元利息。更狠的是某些平台用”费率”替代”利率”,把5%的年化利率包装成”月费率0.42%”,实际成本高出83%!

真实案例警示:那些零首付的血泪教训

案例一:湖北充电桩骗局

武汉的李先生通过”充电桩运维合作协议”办理零首付购车,合同要求”每日上传4小时运维打卡照”。三个月后因未完成指标,被追讨2.3万违约金。原来所谓的”设备租赁”只是幌子,车贷早已被包装成”服务费分期”。

案例二:深圳网约车陷阱

某平台承诺”零首付+月供3000元”的网约车方案,实际合同里藏着”车辆必须注册为营运性质”和”每月流水抽成8%”的条款。司机王师傅跑了半年才发现,扣除抽成后每月到手收入不足4000元,连月供都覆盖不了。

案例三:上海阴阳合同

张女士买特斯拉Model Y时,4S店把29.99万的车价拆成”裸车27万+装饰包2.99万”,贷款金额凭空增加2.99万。直到还款时她才发现,这笔”装饰包”费用被单独做成了高息消费贷。

这幅漫画道破了零首付的本质:经销商用”低价售车”当诱饵,消费者一旦上钩就会掉进布满陷阱的深渊。那些看似诱人的优惠,其实都是精心设计的消费圈套。

2025年避坑指南:三招让你明明白白买车

第一招:用IRR公式揭穿真实利率

打开Excel,把每月还款额和手续费都填进去,用IRR函数一算就知道真实成本。比如某平台宣传”月费率0.67%”,实际年化利率=0.67%×12×1.83≈14.7%!

第二招:抓住政策红利

河南实施的”车贷利率6%上限”政策(豫金管〔2025〕12号),让该省零首付方案的总利息直降40%。北京、上海等地的新能源车置换补贴,最高能抵2万元首付。这些政策羊毛不薅白不薅。

第三招:保留维权证据

所有沟通记录(微信聊天、录音录像)至少保存3年。遇到违规收费直接拨打12378银保监会投诉热线,2024年数据显示这类投诉的平均解决周期已缩短至7个工作日。

零首付到底值不值得?资深车评人的终极建议

如果你是征信优秀(芝麻分700+、无逾期)、收入稳定(月入≥月供2倍)、短期有大额支出计划的群体,2025年的零首付方案确实能帮你盘活资金。比如用省下的30万首付去投资,只要年化收益超过5.85%就划算。

但如果你属于月光族、自由职业者、征信小白这三类人,我的建议是:宁可买二手车,也别碰零首付。某二手车平台数据显示,3年车龄的准新车价格比新车低30%,加上20%的首付,月供压力反而更小。

最后记住一句话:汽车是消耗品,不是投资品。当你为了面子选择超出能力范围的车型时,经销商正在背后笑着数钱。毕竟在这场金融游戏里,真正的赢家从来不是消费者。

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/107965.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫