2025 年春节,网友牛牛在老家交通银行柜台用信用卡取了 4000 块应急,2 月份收到账单后立刻还清,结果下个月又收到利息账单!这让他很疑惑,明明及时还款了,怎么还会有利息?其实,信用卡取现的手续费和利息计算藏着不少门道,今天就用最直白的方式给大家讲清楚。

先看手续费,这是取现的第一笔成本。交通银行的手续费分多种情况:

- 境内取现:普通卡按取现金额的 1%收取,最低 10 元/笔。比如取 1000 元,手续费就是 10 元;取 500 元,也要收 10 元(因为 500×1%=5 元,低于最低 10 元,按 10 元算)。但 Y-POWER 卡有优惠,境内取现不管金额多少,一律 5 元/笔,对于经常小额取现的年轻人来说很划算。

- 境外取现:通过银联渠道,手续费是取现金额的 1% + 12 元,最低 15 元/笔;通过 VISA/MasterCard 渠道,1%手续费,最低 5 美元/笔。比如在境外取 1000 美元,走 VISA 渠道,手续费就是 10 美元(1000×1%)。

为了更直观,我们来看牛牛的案例:他取了 4000 元,用的是普通信用卡,境内取现手续费 = 4000×1% = 40 元(刚好达到 1%,没有触发最低 10 元限制)。如果他用的是 Y-POWER 卡,手续费只要 5 元,能省 35 元!

利息计算的坑比手续费更狠

手续费只是开胃菜,利息才是真正的“大头”。交行信用卡取现不享受免息期,从取现当天就开始计算利息,日利率 0.035%-0.05%(年化利率 12.77%-18.25%),而且是按月计收复利!

我们以小张的案例来说明:他 3 月 10 日取现 10000 元,日利率 0.05%,4 月 5 日还了 5000 元。

- 第一阶段利息:3 月 10 日 – 4 月 5 日,共 27 天,利息 = 10000×0.05%×27 = 135 元。

- 第二阶段利息:4 月 6 日 – 4 月 25 日(还款日),共 20 天,剩余本金 5000 元,利息 = 5000×0.05%×20 = 50 元。

- 总利息:135 + 50 = 185 元,加上 100 元手续费(10000×1%),总成本 285 元!

更可怕的是复利。如果当月没还清,利息会滚入本金继续计息。比如小张 4 月只还了最低还款额,那 185 元利息会变成新的本金,5 月继续产生利息。

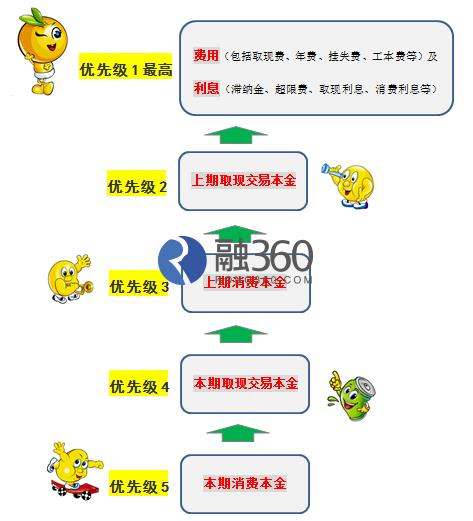

还款顺序藏玄机,别让钱白还了

很多人以为还款是先还本金,其实大错特错!交行信用卡还款顺序是先息费,后本金,而且取现欠款优先于消费欠款。

比如你同时有 1000 元取现和 2000 元消费,当月还了 1500 元。银行会先扣取现的利息和手续费(假设共 50 元),再扣取现本金 1000 元,最后剩下的 450 元才用来还消费欠款。这意味着,如果你只还最低还款额,取现的本金可能永远还不清,利息越滚越多!

避坑指南:这 3 招能省一大笔

- 优先用 Y-POWER 卡取现:境内 5 元/笔的手续费,比普通卡省 50%以上。

- 7 天内必须还款:按日息 0.05%算,1 万元 7 天利息 35 元,超过 30 天利息就涨到 150 元,尽早还款能大幅减少利息支出。

- 别碰最低还款额:取现后如果只还最低,未还部分会一直计息。实在没钱,可电话申请账单分期(年化利率约 8%-10%),比取现利息低一半。

最后提醒:信用卡取现年化利率最高达 18.25%,比网贷还贵!非紧急情况千万别用。如果必须取现,记得算清成本,用对卡片,及时还款。你踩过取现的坑吗?欢迎在评论区分享经历!

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/106982.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫